Ihre Ziele

Unser Angebot

Aktuelles & Themen

Wissen

Service

Über uns

Deka Anlegerakademie.

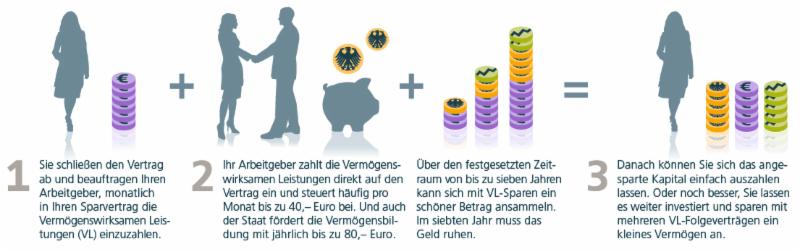

Vermögenswirksame Leistungen.

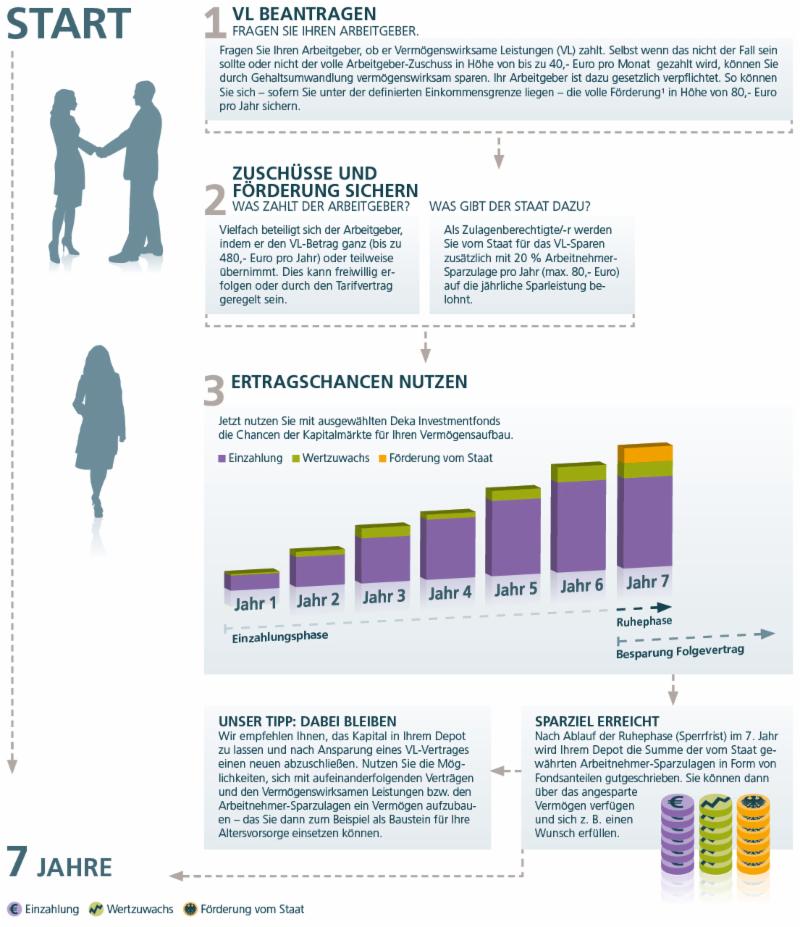

Wer lässt sich zusätzliche Zahlungen vom Arbeitgeber freiwillig entgehen? Wenn es um Einmalzahlungen wie das Urlaubsgeld geht, sicher niemand. Wenn es hingegen um monatliche Leistungen geht, die der Geldanlage und dem Vermögensaufbau dienen, sinkt das Interesse. Vielen Arbeitnehmerinnen und Arbeitnehmern werden Vermögenswirksame Leistungen (VL) angeboten. Wer sie nicht nutzt, verschenkt Geld.

Denn bei VL handelt es sich um Zuschüsse des Arbeitgebers, die den Arbeitnehmenden bei der Vermögensbildung unterstützen sollen. Meist ist im Tarif- oder Arbeitsvertrag festgelegt, ob VL gezahlt werden und wie hoch diese sind. Der Zuschuss des Arbeitgebers kann bis zu 40 Euro monatlich betragen und stellt lohnsteuer- und sozialabgabenpflichtigen Arbeitslohn dar. Der Arbeitnehmende hat in erster Linie die Wahl zwischen einem Banksparplan, Bausparvertrag oder einem Fondssparplan mit einer Mindestaktienquote von 60 Prozent. Die VL werden vom Arbeitgeber direkt in die gewählte Anlageform des Arbeitnehmenden investiert.

VL-Sparen lohnt sich umso mehr, wenn die staatliche Förderung genutzt werden kann. Diese gibt es unter bestimmten Voraussetzungen. Wer sich zum Beispiel für einen Fondssparplan entscheidet und den maximal geförderten Betrag von 400 Euro im Jahr anlegt, kann bis zu 80 Euro an Arbeitnehmer-Sparzulage erhalten. Das entspricht 20 Prozent der VL-Einzahlungen.

Beträgt der Zuschuss des Arbeitgebers weniger als 400 Euro pro Kalenderjahr, kann die Sparerin/der Sparer die VL-Beiträge aus dem eigenen Gehalt aufstocken, um den maximal geförderten Betrag zu erreichen.

Zulagenberechtigt auf Antrag im Rahmen der staatlichen Förderung sind in Deutschland unbeschränkt steuerpflichtige Ledige mit einem zu versteuernden Jahreseinkommen von bis zu 40.000 Euro bzw. Verheiratete / eingetragene Lebenspartner mit einem zu versteuernden Jahreseinkommen von bis zu 80.000 Euro bei Zusammenveranlagung. Dabei kann das monatliche Bruttoeinkommen deutlich höher liegen. Beschränkt Steuerpflichtige erhalten die Arbeitnehmer-Sparzulage unabhängig von der Höhe ihres Einkommens.

Die Laufzeit eines VL-Sparvertrags beträgt bis zu sieben Jahre. Davon zahlt man sechs Jahre ein, bis zum Ende des siebten Jahres ruht das Kapital. Danach kann der Sparende darüber frei verfügen - oder das Geld wieder anlegen. Tipp: Um den Zuschuss und die Förderung durchgehend zu nutzen, wird automatisch nach den sechs Jahren Einzahldauer ein neuer Folgevertrag eröffnet. So lässt sich mit der Zeit ein Vermögen aufbauen, das auch die Altersvorsorge ergänzen kann.

Die steuerliche Behandlung der Erträge hängt von den persönlichen Verhältnissen der Kundinnen und Kunden ab und kann künftig auch rückwirkenden Änderungen (z.B. durch Gesetzesänderung oder geänderte Auslegung durch die Finanzverwaltung) unterworfen sein.

Aussagen gemäß aktueller Rechtslage, Stand: Dezember 2023.

Diese Unterlage / Inhalte wurden zu Werbezwecken erstellt. Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Basisinformationsblätter, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten. Bitte lesen Sie diese, bevor Sie eine Anlageentscheidung treffen.

Eine Zusammenfassung der Anlegerrechte in deutscher Sprache inklusive weiterer Informationen zu Instrumenten der kollektiven Rechtsdurchsetzung erhalten Sie auf www.deka.de/beschwerdemanagement Die Verwaltungsgesellschaft des Investmentfonds kann jederzeit beschließen, den Vertrieb zu widerrufen.