Mit Ausgewogenheit zu mehr Anlagechancen.

Geldanlage in Krisenzeiten.

Vermögensstrukturierung

Diversifikation als Strategie für bewegte Börsenphasen.

Warum sollte man mehrere Anlagen kombinieren?

Vermögen sinnvoll zu strukturieren kann der Schlüssel sein, turbulente Börsenphasen gut zu überstehen. Wer sein Vermögen auf mehrere Anlageklassen wie Aktien, Anleihen oder Immobilien verteilt, reduziert damit auch sein Risiko. Denn jede Anlageklasse weist andere Eigenschaften auf und entwickelt sich in unterschiedlichen Börsenphasen anders.

Wer hingegen sein gesamtes Vermögen auf eine einzige Anlageform konzentriert, lässt entweder Chancen ungenutzt liegen - oder geht eventuell auch höhere Risiken ein als er eigentlich möchte. Entscheidend ist die richtige Mischung: eine breite Streuung zwischen Stabilität bietenden Anlageklassen auf der einen Seite und höheren Ertragschancen auf der anderen Seite. Wie dieses Verhältnis gewichtet sein sollte, hängt von Ihren individuellen Zielen und Wünschen, Ihrer geplanten Anlagedauer sowie von der jeweiligen Börsensituation ab. In einem Beratungsgespräch ermitteln unsere Anlageexperten mit Ihnen gemeinsam den für Sie passenden Anlagemix.

Jetzt Beratungstermin vereinbaren!

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

Geldanlage und Inflation: Es gibt wieder Zinsen, aber ...

Zinsen und Renditen für sichere Anlagen werden in Deutschland auch perspektivisch bestenfalls knapp die Inflation ausgleichen. Wer mehr aus seinem Geld machen möchte, muss ein gewisses Risiko in Kauf nehmen. Durch eine breite Streuung Ihres Vermögens auf verschiedene Anlageklassen können Sie die Risiken jedoch effektiv verringern.

Inflationsrechner.

Wieviel ist Ihr Geld in Zukunft wert?

Wer heute 1.000 Euro unverzinst auf einem Girokonto liegen lässt, hätte fünf Jahre später zwar immer noch nominal 1.000 Euro; bei einer durchschnittlichen Inflationsrate in Höhe von 2 % würde die Kaufkraft jedoch nur noch einem Wert von 817 Euro entsprechen.

Mit unserem Inflationsrechner können Sie dieses Szenario mit unterschiedlichen Inflationserwartungen, Geldbeträgen und Anlagezeiträumen individuell durchspielen. Gleichzeitig können Sie ermitteln, welche Kombination aus Anlageklassen eine Rendite erwarten lässt, die den Kaufkraftverlust durch Inflation mindestens kompensiert.

Zum Inflationsrechner >

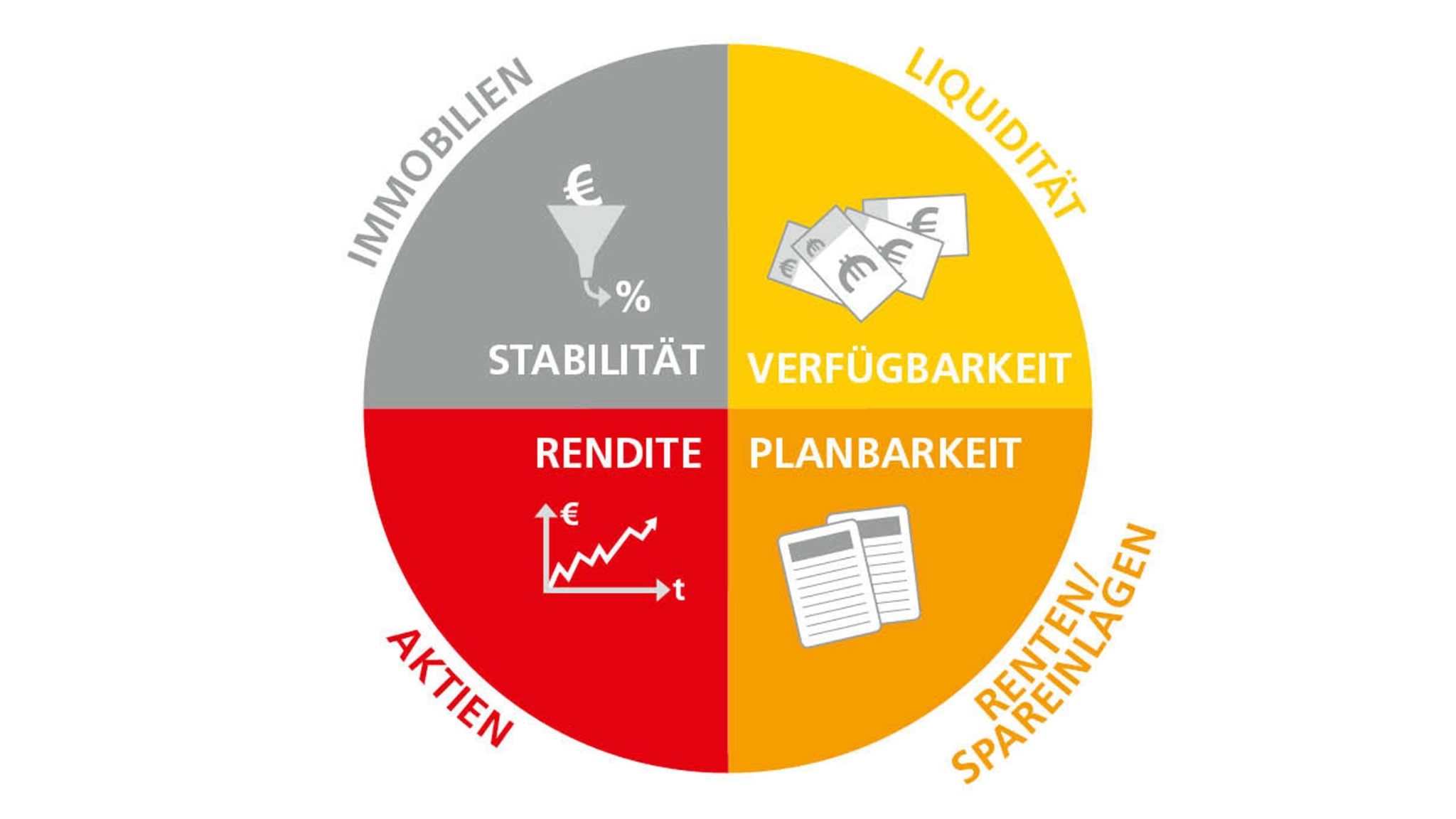

Anlagebausteine

Die verschiedenen Anlagebausteine.

Ihre individuelle Anlageplanung: mit vier Bausteinen zum Erfolg.

Möchten Sie langfristig möglichst hohe Renditechancen nutzen und können dafür vorübergehend mit gewissen Kursschwankungen leben? Ist Ihnen eine durchgehende Stabilität Ihres Vermögens wichtig? Oder soll es irgendwas dazwischen sein? Für jeden Anlagetyp gibt es die passende Mischung. Durch die Strukturierung Ihrer Geldanlagen kann eine für Sie optimale Balance zwischen Risiko, Rendite, Planbarkeit und Stabilität hergestellt werden – passend zu Ihrer individuellen Lebenssituation und Risikobereitschaft.

Liquidität.

Flexibilität dank liquider Mittel.

Auf dem Girokonto, dem Tagesgeldkonto oder bei Geldmarktfonds ist das Anlagekapital schnell verfügbar und unterliegt keinen bzw. nur geringen Schwankungen. In Bezug auf die Rendite müssen infolgedessen Abstriche gemacht werden.

Daher ist dieser Baustein als Anlageform für den „Notgroschen“ oder zur Kassenhaltung für geplante Anschaffungen gut geeignet.

Aktien.

Rendite mit Aktienfonds.

Mit Aktien sichern Sie sich Anteile an Unternehmen und partizipieren an deren wirtschaftlicher Entwicklung. Aktienfonds ermöglichen schon mit kleinen Beträgen die Beteiligung an einer Vielzahl von Unternehmen. Mögliche Kursschwankungen können insbesondere bei der langfristigen Anlage im Zeitverlauf kompensiert werden.

Renten / Spareinlagen.

Planbarkeit durch Renten und Spareinlagen.

Renten sind Schuldverschreibungen, d.h. vor allem verzinsliche Wertpapiere, wie z.B. Staats- und Unternehmensanleihen. Wegen oftmals fester Laufzeiten und Zinstermine ist Planbarkeit ihr großes Plus. Die Bündelung von unterschiedlichen verzinslichen Wertpapieren in Rentenfonds verringert die Risiken und erhöht die Flexibilität z.B. bei kurzfristigem Kapitalbedarf. Rentenfonds verzeichnen in der Regel geringere Kursschwankungen als Aktienfonds, bieten im Vergleich zu diesen allerdings auch geringere Renditeperspektiven.

Immobilien.

Stabilität durch Immobilienfonds.

Bei Immobilienfonds können Sie auch mit kleinen Beträgen an der Entwicklung von Gewerbeimmobilien, wie z.B. Büros, Logistik- und Einkaufszentren oder Hotels, teilhaben.

Die stabilen Erträge werden dabei überwiegend aus Mieteinnahmen und der Wertsteigerung der Immobilien erwirtschaftet. Durch ihre geringen Wertschwankungen sorgen Immobilienfonds für Stabilität im Depot.

Liquidität.

Flexibilität dank liquider Mittel.

Auf dem Girokonto, dem Tagesgeldkonto oder bei Geldmarktfonds ist das Anlagekapital schnell verfügbar und unterliegt keinen bzw. nur geringen Schwankungen. In Bezug auf die Rendite müssen infolgedessen Abstriche gemacht werden.

Daher ist dieser Baustein als Anlageform für den „Notgroschen“ oder zur Kassenhaltung für geplante Anschaffungen gut geeignet.

Aktien.

Rendite mit Aktienfonds.

Mit Aktien sichern Sie sich Anteile an Unternehmen und partizipieren an deren wirtschaftlicher Entwicklung. Aktienfonds ermöglichen schon mit kleinen Beträgen die Beteiligung an einer Vielzahl von Unternehmen. Mögliche Kursschwankungen können insbesondere bei der langfristigen Anlage im Zeitverlauf kompensiert werden.

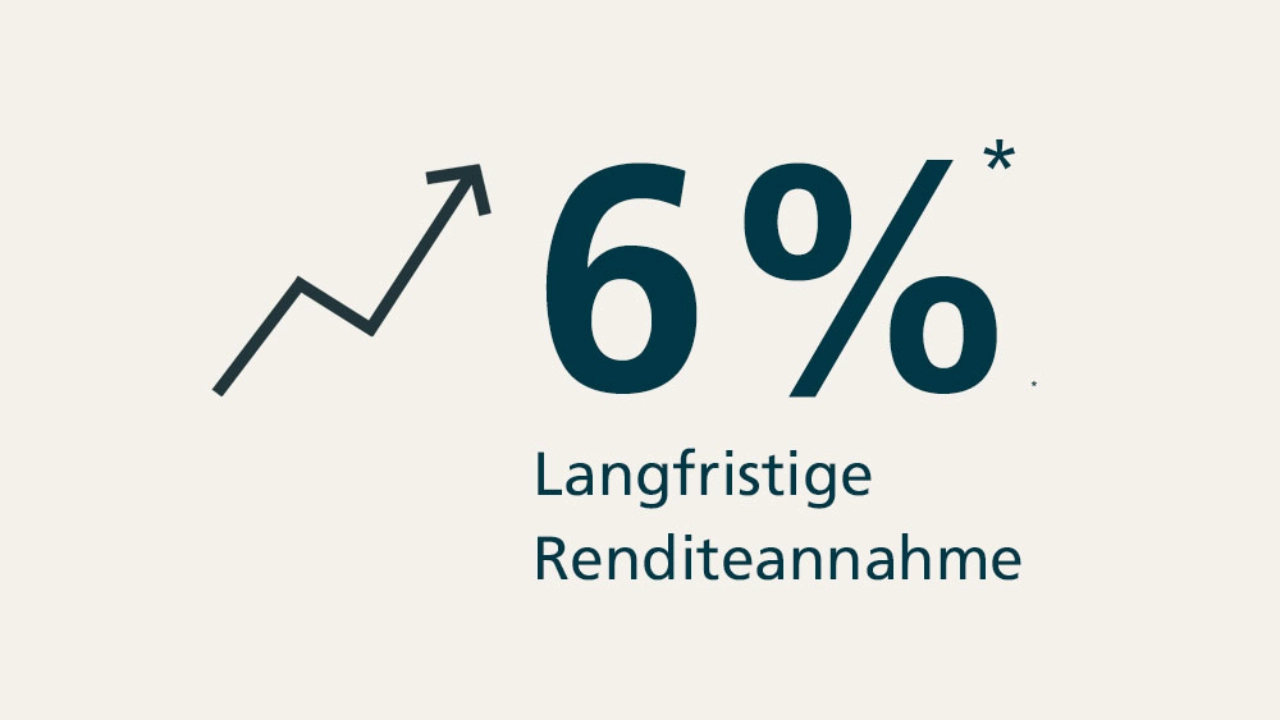

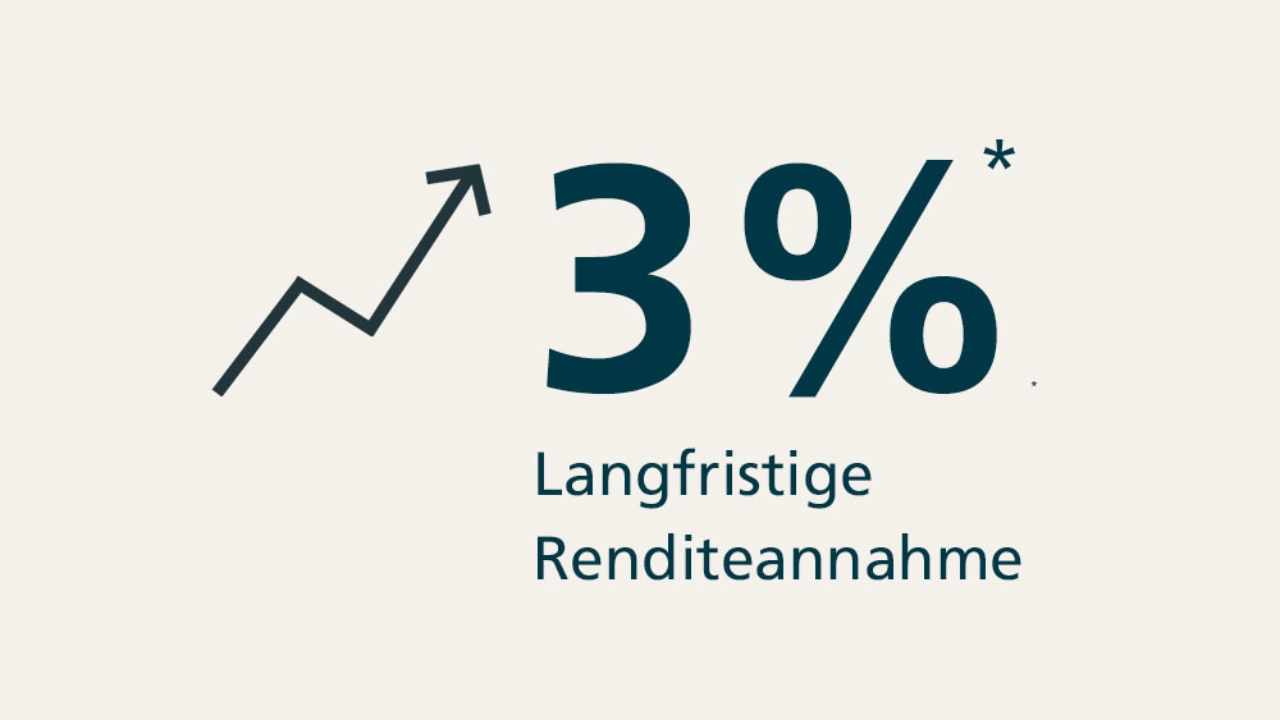

*Den Renditeannahmen liegen Projektionen des Makro Research der DekaBank für die durchschnittlichen Gesamterträge der Anlageklassen in den kommenden zehn Jahren zugrunde. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die tatsächliche Wertentwicklung in der Zukunft. Quelle: DekaBank, Stand Januar 2026.

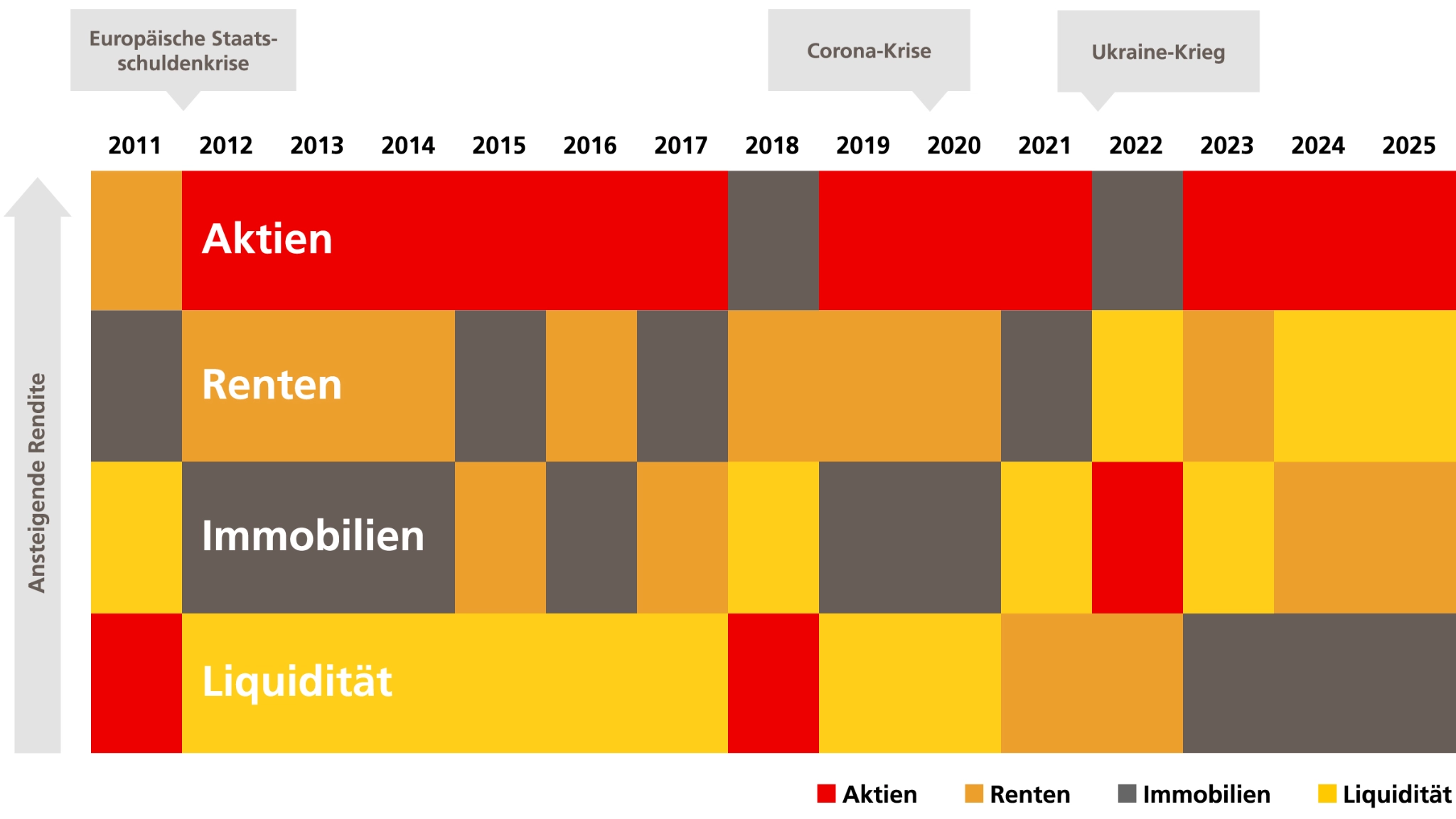

Auf die Mischung kommt es an.

Es gibt zwar langfristig eindeutige Tendenzen bei der Wertentwicklung der verschiedenen Anlageklassen. Doch immer wieder kommt es zu Abweichungen von diesen Trends. Auch deshalb ist es sinnvoll, in mehrere Anlageklassen gleichzeitig zu investieren.

Relative Wertentwicklung der vier Anlageklassen seit 2010.

Die Grafik verdeutlicht, dass seit 2010 in der Mehrzahl der Jahre Aktien die beste Wertentwicklung gezeigt haben. Das spiegelt den Normalzustand wider: In der Regel bringen Aktien den höchsten Ertrag, Liquidität – also Festgelder und Geldmarktanlagen – den niedrigsten. Aber es gibt auch Jahre, die von diesem Normalzustand abweichen, oft ist das zu Krisenzeiten der Fall. Leider lassen sich solche Entwicklungen nicht vorhersehen. Deshalb ist es sinnvoll, sein Geld auf mehrere Anlageklassen zu verteilen.

Aktien (MSCI World All Country Total Return (in Euro)), Renten (Euroland Renten Investment Grade - iBoxx Euro Overall Total Return Index), Immobilien (gleichgewichteter Index der bis zu neun größten nicht geschlossenen Immobilienfonds deutscher Provenienz), Liquidität (Index auf Basis des Einmonats-EURIBOR). Die Veränderungsraten wurden mithilfe der jeweiligen Jahresendstände ermittelt.

Die enthaltenen Meinungsaussagen geben die aktuelle Einschätzung der DekaBank zum Zeitpunkt der Erstellung wieder. Diese kann sich jederzeit ohne Ankündigung ändern. Die Angaben wurden sorgfältig zusammengestellt.

Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung.

Auch um die Inflation zu schlagen, braucht es eine Mischung verschiedener Anlageklassen: mit Liquidität alleine wird man das nicht erreichen können, und mit Aktien allein wäre es kurzfristig zu riskant. Ein diversifiziertes, also breit aufgestelltes Portfolio ist weniger anfällig für Kursschwankungen einzelner Bereiche.

Anlagetypen

Vermögen richtig strukturieren: eine Frage des Typs.

Für jeden Anlagetyp gibt es eine passende Strukturierung der verschiedenen Anlage-Bausteine: mit hohem oder niedrigerem Aktienanteil – moderat, ausgewogen, dynamisch oder offensiv. Aber immer abgestimmt auf Ihre persönlichen Bedürfnisse. Gemeinsam mit Ihrer Beraterin oder Ihrem Berater bestimmen Sie den passenden Mix der Anlageformen. Danach wählen Sie konkrete Anlageinstrumente aus, wie zum Beispiel spezifische Investmentfonds oder Zertifikate.

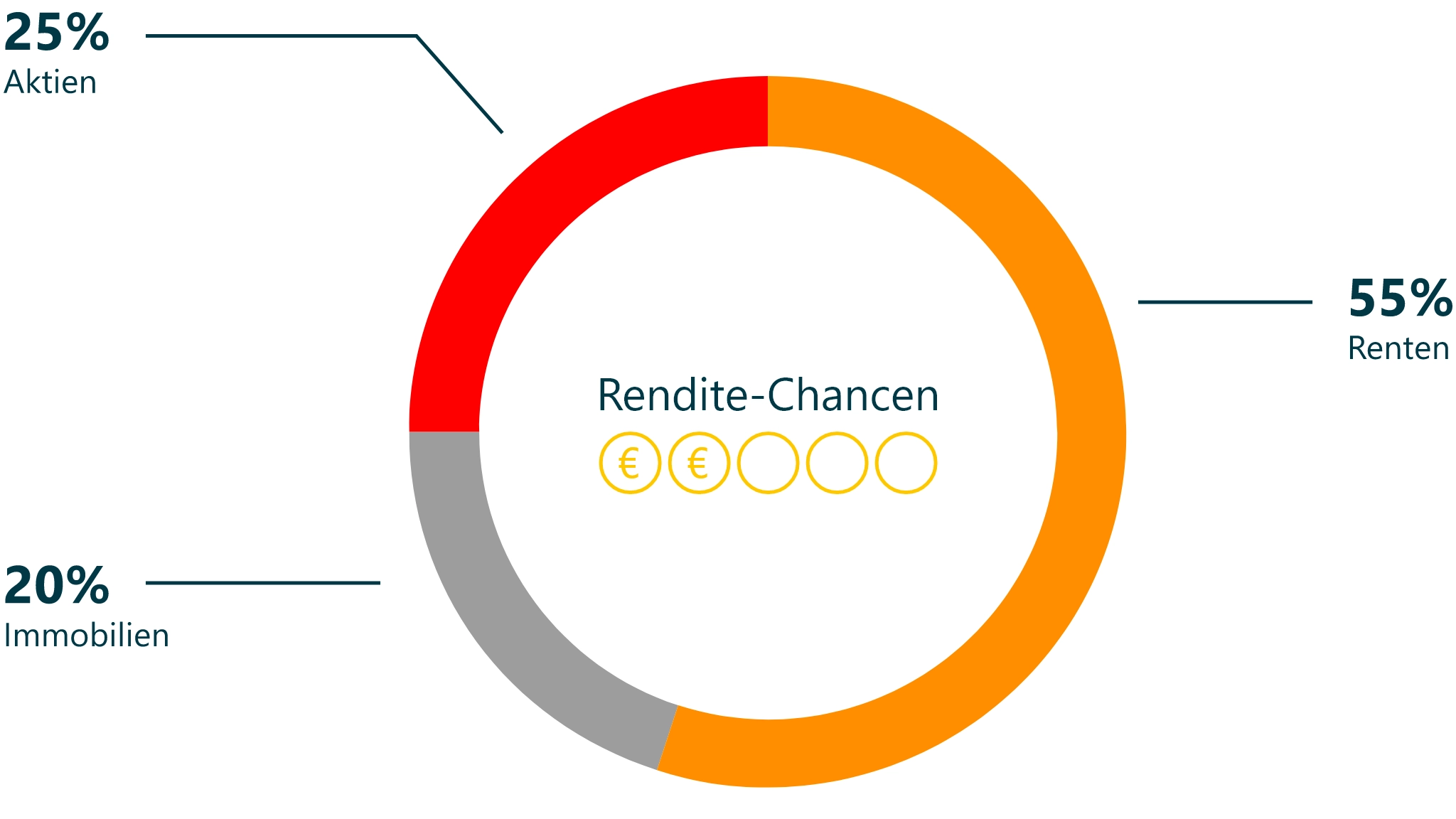

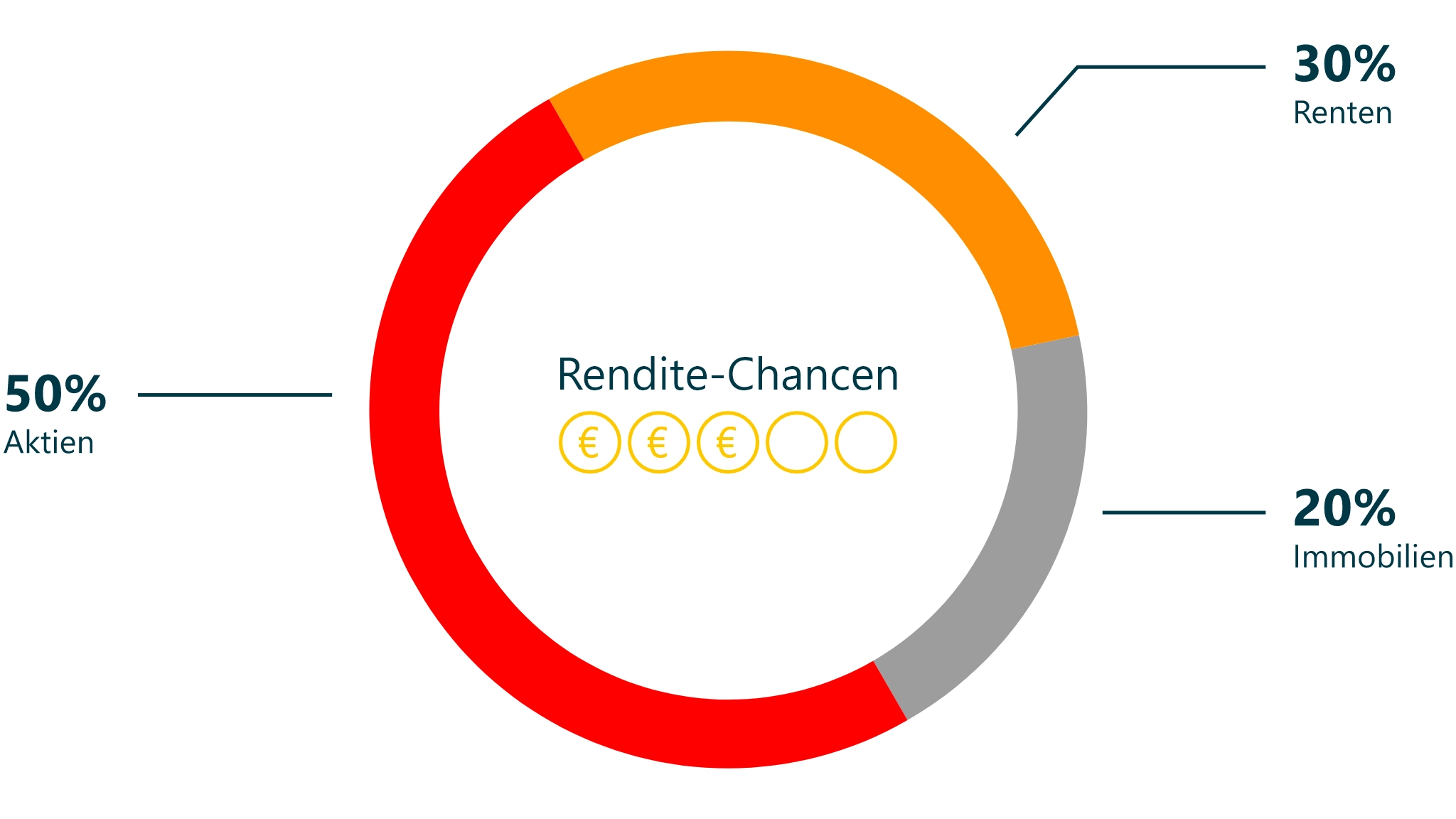

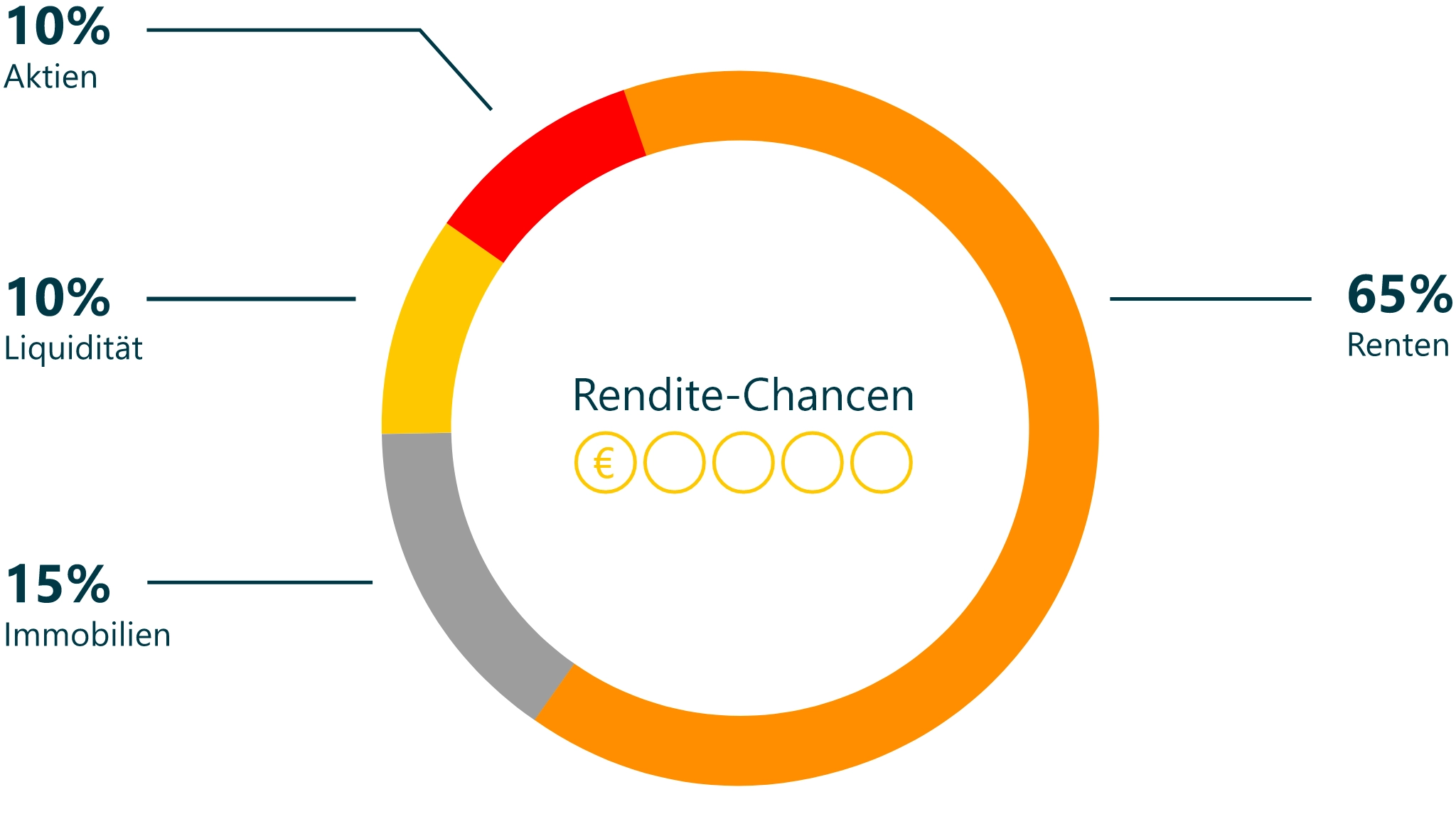

Die Mischung für Chancenorientierte: Investments in Aktienfonds überwiegen bei der chancenorientierten Variante deutlich. Dementsprechend erhöhen sich die langfristigen Renditechancen, allerdings auch die im Zeitverlauf zu erwartenden Wertschwankungen.

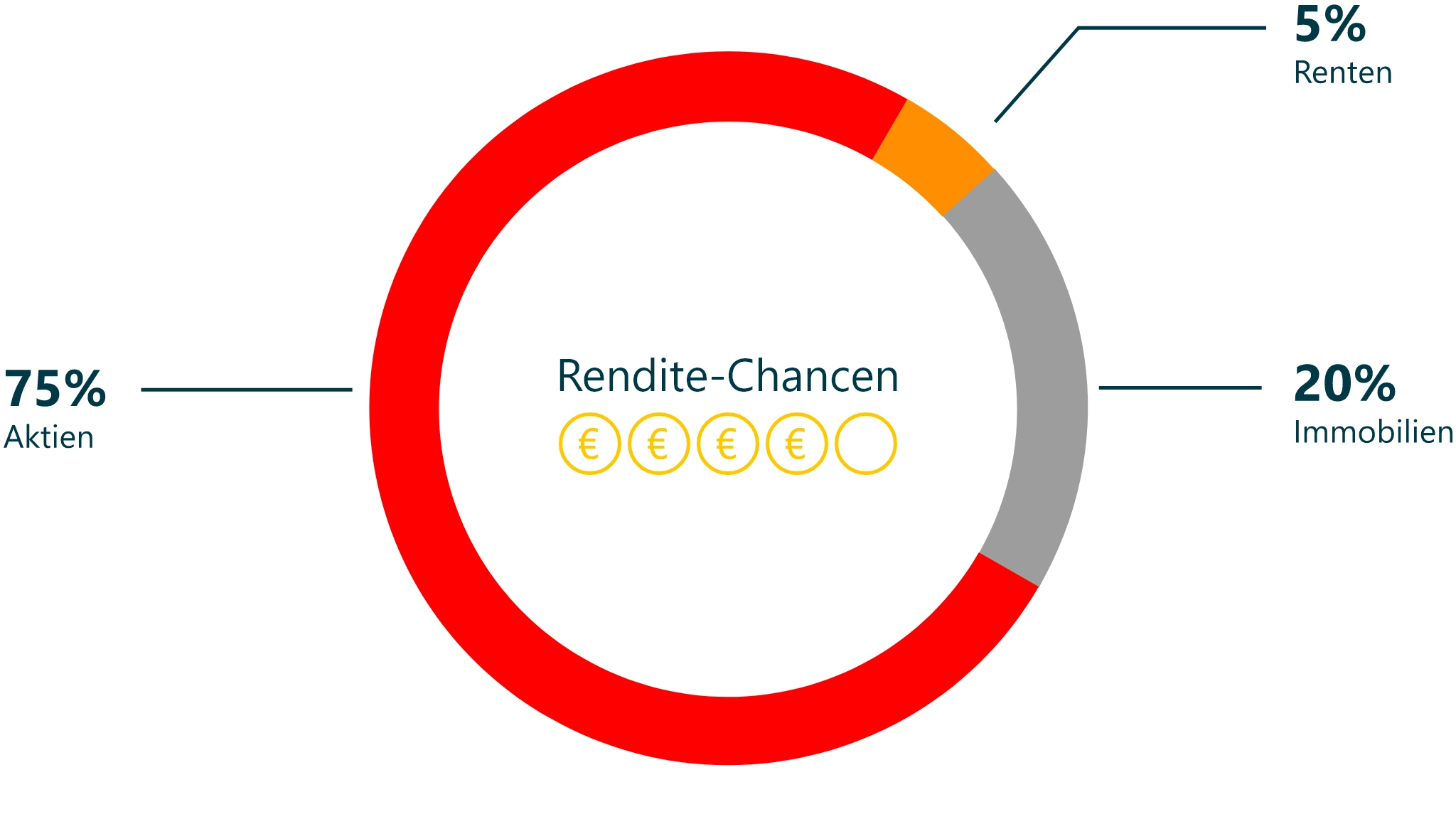

Die Mischung für Sicherheitsorientierte: Diese Variante hat nur einen niedrigen Aktienanteil und setzt verstärkt auf verzinsliche Wertpapiere, zum Beispiel Bundesanleihen. Das hat zwar in der Regel etwas geringere Renditen zur Folge, aber auch ein geringeres Risiko.

Beratung

Check: Welcher Anlagetyp bin ich?

Welche Anlagestrategie für Sie die richtige ist, hängt stark von Ihrer individuellen Lebenssituation und Ihrer Risikobereitschaft ab. Unser Anlegerprofil-Check hilft Ihnen dabei, klarer zu sehen, wie Ihre persönlichen Präferenzen gewichtet sind.

Zum Anlegerprofil-Check >

Nachhaltigkeit: wenn Ihr Investment mehr bewegt als Ihren Kontostand.

Keine Frage, hohe Renditen sind wünschenswert. Immer mehr unserer Kundinnen und Kunden wünschen sich jedoch, dass ihr Vermögen nicht nur aus finanzieller Perspektive „gut“ angelegt ist. Deshalb haben Nachhaltigkeitsaspekte bei uns einen hohen Stellenwert.

Konkret bedeutet das: Ihr Geld wird bevorzugt in Unternehmen und Länder investiert, die den Anspruch haben, besonders auf Klimaschutz, Menschen- und Arbeitsrechte sowie eine gute Unternehmensführung zu achten.

Mehr zur Geldanlage mit nachhaltiger Ausrichtung >

Eine für alle: die Deka-BasisAnlage.

Vielfalt, die Chancen auf Rendite schafft: Die DekaBasisAnlage bietet Ihnen eine flexibel gestaltbare Möglichkeit, an den Entwicklungen der Kapitalmärkte teilzuhaben. Passend zu Ihren individuellen Präferenzen, mit einem höheren oder niedrigeren Aktienanteil – und immer unter Berücksichtigung von Nachhaltigkeitsaspekten.

Mehr zur Deka-BasisAnlage >

Individuelle Anlagevorschläge für Sie.

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

Jedes Wertpapier hat zwei Seiten.

Nutzen Sie attraktive Chancen.

- Nutzen Sie interessante Anlagemöglichkeiten auf der ganzen Welt und reduzieren Sie Risiken durch die breite Streuung in Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Wählen Sie eine Ihrer Chance-Risiko-Neigung entsprechende Spar- und Anlagemöglichkeit.

- Vertrauen Sie auf das Know-how der Deka-Experten.

Denken Sie an die Risiken.

- Die konkreten Risiken hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Wert- und Währungsschwankungen und damit einhergehende Verluste können nicht ausgeschlossen werden.

- Beachten Sie auch, dass die Marktentwicklung stark vom konjunkturellen Umfeld abhängt.

- Je nach Produktauswahl können ESG- und Nachhaltigkeitskriterien im Zeitverlauf Änderungen unterliegen und von den individuellen Nachhaltigkeits- und Ethikvorstellungen des Anlegenden abweichen.