Einzahlung

Sie wählen einen Ansparfonds, passend zu Ihrem persönlichen Chance-Risiko-Profil aus und zahlen beliebig lang einen regelmäßigen Betrag ab 25 Euro ein.

Wollen Sie finanziell vorankommen und dabei dennoch flexibel sein? Dann ist vielleicht ein Investmentfonds das Richtige für Sie. Damit beteiligen Sie sich auf einfache Weise an einer großen Zahl von Wertpapieren gleichzeitig. Besonders einfach und flexibel geht das mit Deka-FondsSparplan.

Sie wählen einen Ansparfonds, passend zu Ihrem persönlichen Chance-Risiko-Profil aus und zahlen beliebig lang einen regelmäßigen Betrag ab 25 Euro ein.

Ihr Geld wird kompetent angelegt. Innerhalb der Spardauer können Sie auf lange Sicht Renditechancen und den Zinseszinseffekt durch die Wiederanlage der Erträge nutzen.

Sie können sich Ihr Kapital grundsätzlich jederzeit auszahlen lassen, falls beispielsweise unvorhergesehene Anschaffungen anstehen. Falls nicht, wählen Sie z.B. eine Auszahlung nach 10 Jahren. Über einen Deka-Auszahlplan können Sie sich dann auf Wunsch auch gerne regelmäßig, flexibel und bequem Ihr Vermögen auszahlen lassen.

Bei Deka-FondsSparplan wählen Sie Ihre regelmäßigen Sparraten ab 25 Euro. Sie können Ihren Sparbetrag jederzeit ändern oder sogar aussetzen. Es gibt keine vertraglich vorgegebene Mindestlaufzeit. Ihr Geld ist an jedem Börsentag grundsätzlich für Sie verfügbar und auch Zuzahlungen außer der Reihe sind kein Problem.

Lassen Sie Ihr Erspartes nicht auf einem Konto liegen, sondern setzen Sie es am Kapitalmarkt ein. Kapital-marktbasierte Anlagen können insbesondere langfristig attraktive Renditechancen bieten. Dazu kommt der Zinseszinseffekt: Erträge werden wieder angelegt, so dass auch diese Renditen erwirtschaften können. Außerdem nutzen Sie die Erfahrung echter Finanzprofis, denn unser professionelles Fondsmanagement kümmert sich kontinuierlich um Ihre Anlage.

Für Ihre persönlichen Ziele und entsprechend Ihrer individuellen Anlagementalität können Sie aus einer Vielzahl von interessanten Fondsangeboten wählen. Auf Wunsch bieten wir auch Anlagemöglichkeiten mit möglichen Förderungen und Steuervorteilen vom Staat1, die gleichzeitig auch eine Kapitalgarantie zum Auszahlungsbeginn bieten.2

Mit Deka-FondsSparplan nutzen Sie die vielfältigen Renditechancen an internationalen Kapitalmärkten. Durch die Bündelung aussichtsreicher Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen werden die Chancen und Risiken breit gestreut und durch ein intelligentes Fondsmanagement werden diese Chancen bestmöglich genutzt.

Verfügen Sie grundsätzlich börsentäglich flexibel über Ihr Geld und passen Sie Ihre Anlagebeiträge nach Bedarf an. (Ausnahmen dazu gelten bei Offenen Immobilienfonds.3)

Kursschwankungen der Kapitalmärkte können sich auf Ihre Anlage negativ auswirken. Auch andere Faktoren wie Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

Bei Fonds mit einer Kapitalgarantie zum Ende der Anlageperiode bzw. zum Laufzeitende entfällt die Garantie bei der vorzeitigen Rückgabe. In solchen Fällen kann es zu Verlusten kommen.2

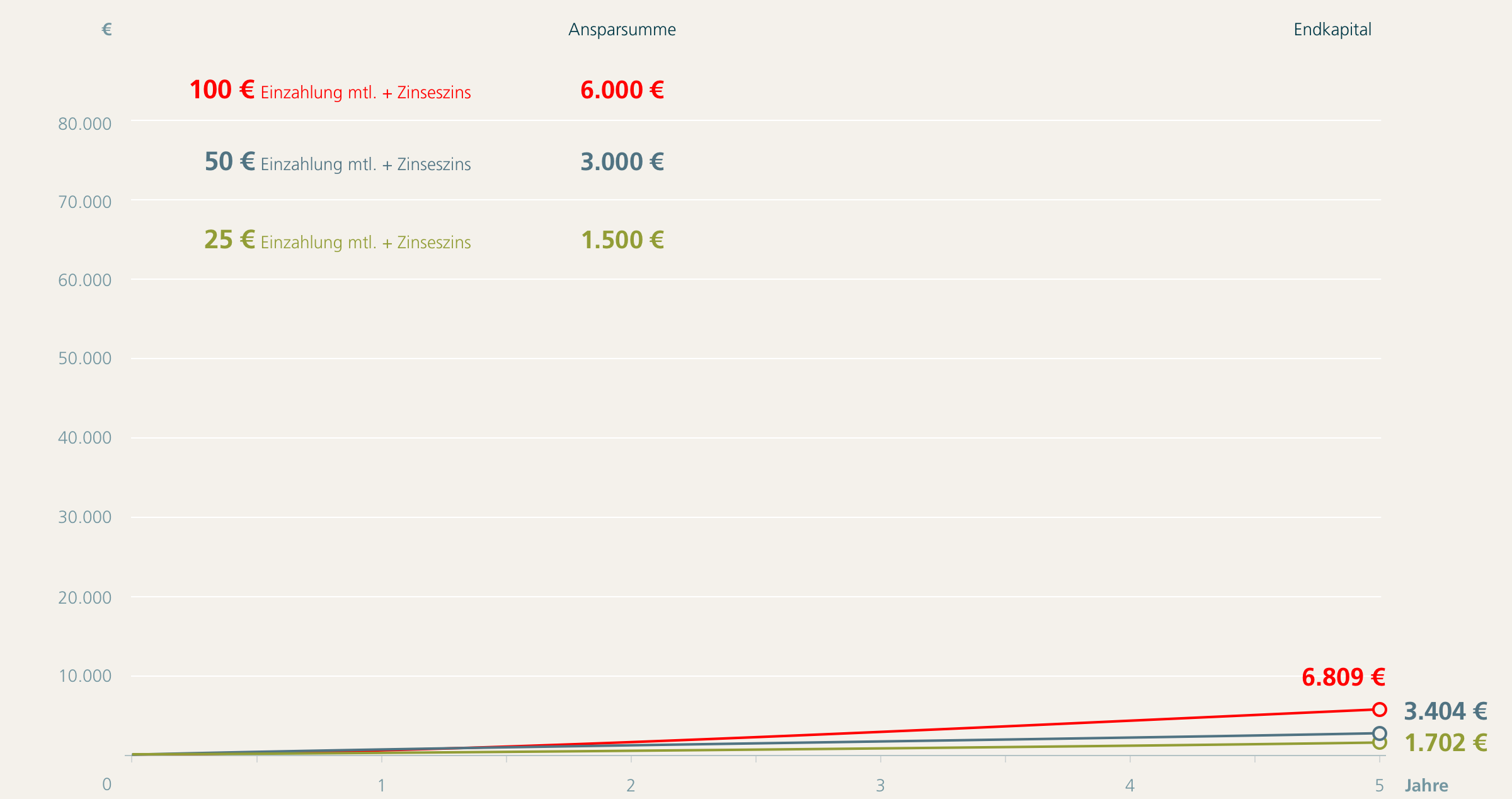

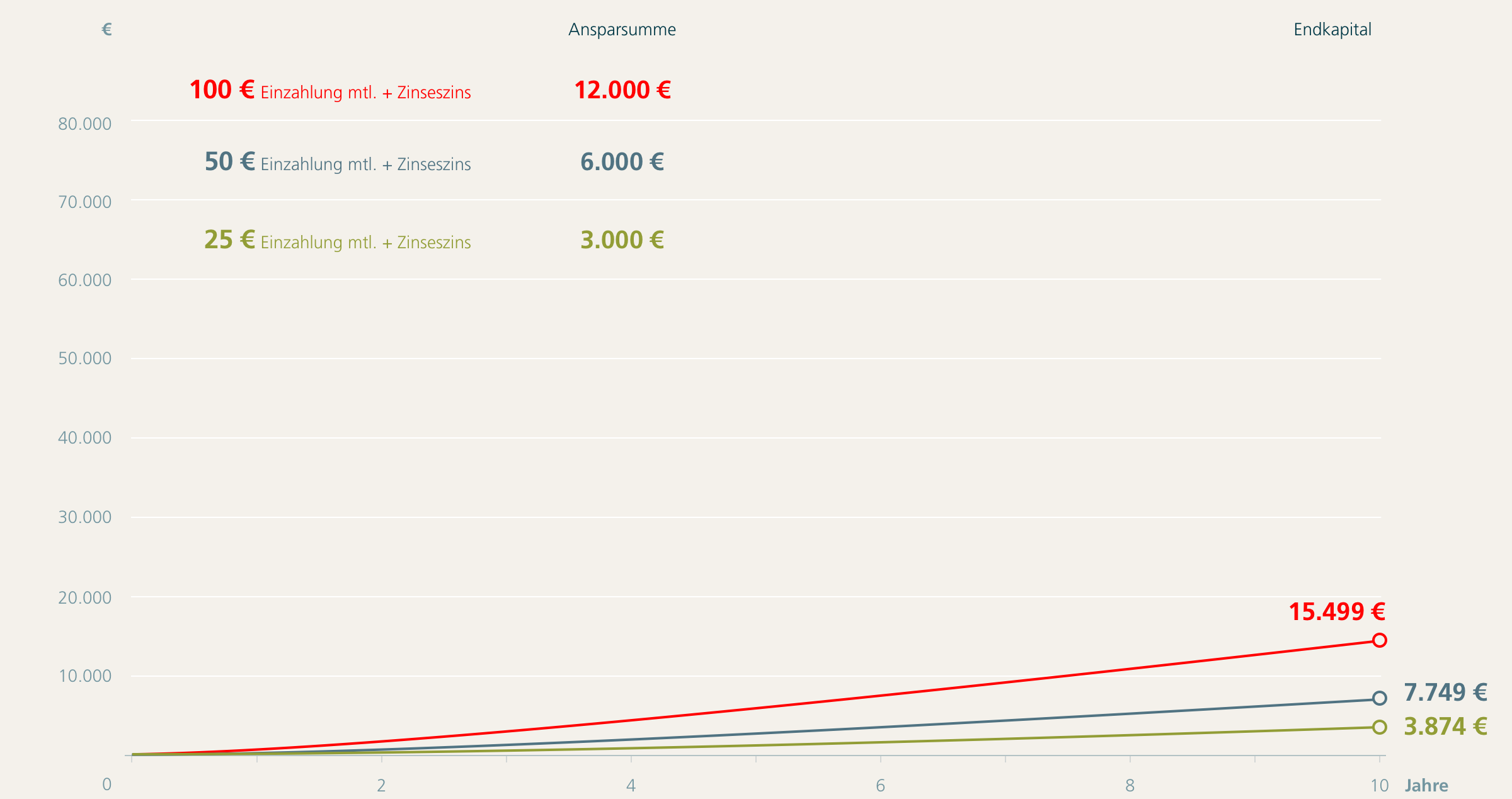

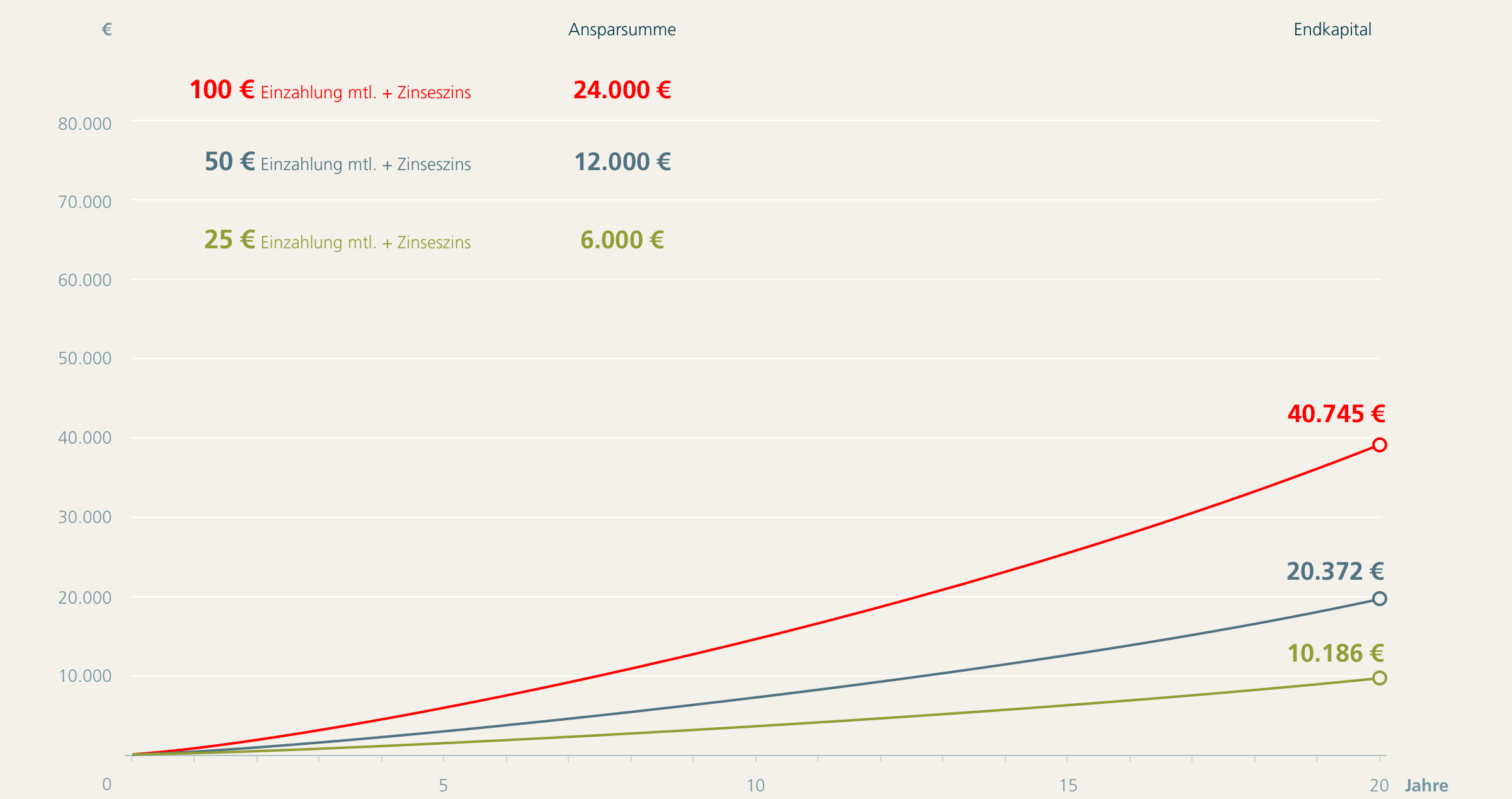

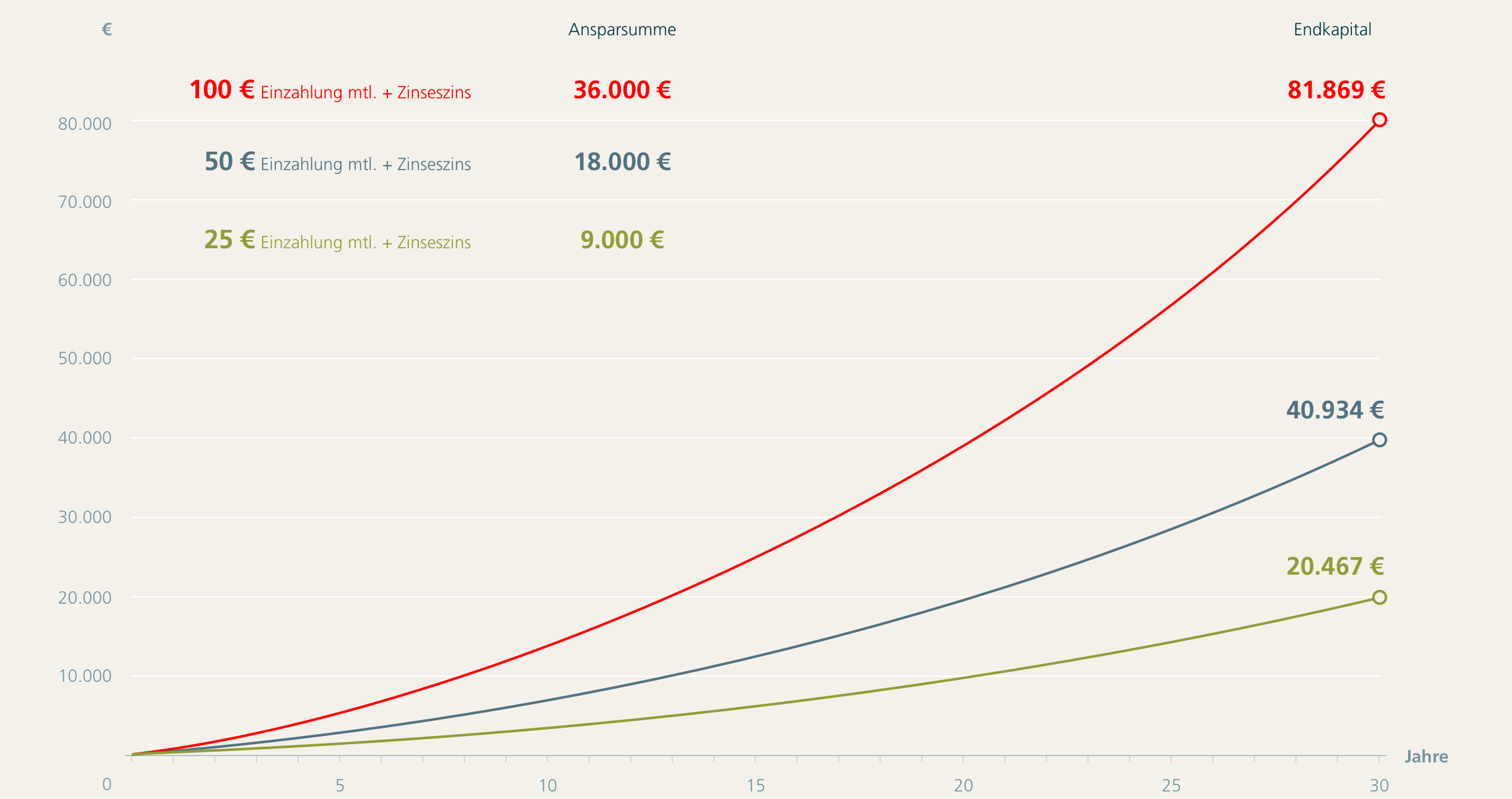

Sehen Sie wie sich Ihre möglichen Renditechancen in Abhängigkeit von der

monatlichen Rate und Laufzeit entwickeln und auf das Endkapital auswirken.

Das Ergebnis dieser Beispielrechnung stellt keine Prognose oder Garantie dar und basiert auf den angenommenen Renditesätzen, ohne Berücksichtigung von Kosten. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung einer Anlage.

Das Ergebnis dieser Beispielrechnung stellt keine Prognose oder Garantie dar und basiert auf den angenommenen Renditesätzen, ohne Berücksichtigung von Kosten. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung einer Anlage.

Das Ergebnis dieser Beispielrechnung stellt keine Prognose oder Garantie dar und basiert auf den angenommenen Renditesätzen, ohne Berücksichtigung von Kosten. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung einer Anlage.

Das Ergebnis dieser Beispielrechnung stellt keine Prognose oder Garantie dar und basiert auf den angenommenen Renditesätzen, ohne Berücksichtigung von Kosten. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung einer Anlage.

Drei Prinzipien, die Fondsparen so aussichtsreich machen.

Auch aus kleinen Beträgen kann langfristig eine stattliche Summe werden. Wer beispielsweise heute 25 Jahre alt ist und über 15 Jahre lang jeden Monat 100 Euro in einen Sparplan einzahlt und das angesparte Vermögen 25 Jahre lang liegen lässt , der kann bei einer angenommenen jährlichen Durchschnittsrendite von 5 Prozent mit 65 Jahren auf ein Vermögen von über 90.000 Euro zugreifen. Und das obwohl er nur 18.000 Euro eingezahlt hat.

Die wichtigste Alternative zum Wertpapiersparen ist aktuell und auch auf absehbare Zeit der Kauf einer Immobilie. Doch ein passendes Objekt zu finden dauert lange und ist kompliziert. Verglichen damit ist ein Deka-FondsSparplan extrem einfach und flexibel – da Ihr Sparbetrag jederzeit angepasst werden kann und Ihr Kapital prinzipiell immer verfügbar ist. Deshalb zögern Sie nicht länger, denn bei Vorsorge und Vermögensaufbau ist Zeit tatsächlich oft Geld.

So wurden wir 2018 unter anderem bei den Euro FundAwards mit dem „Goldenen Bullen“ ausgezeichnet und zur „Fondsgesellschaft des Jahres“ gekürt. Immer mehr von der Deka gemanagte Investmentfonds und Zertifikate liegen im Wettbewerbsvergleich auf den vorderen Plätzen. Und seit 100 Jahren ist die Deka-Gruppe erfolgreich im Anlagegeschäft tätig. Über 4.000 Deka-Experten kümmern sich um Ihre Interessen als Anleger.

Erfahren Sie mehr

Im Newsletter erhalten Sie monatlich

interessante Informationen rund um

unsere Anlage- & Vorsorgemöglichkeiten / angebote.

„Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen wesentlichen Anlegerinformationen, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte, die Sie in deutscher Sprache bei Ihrer Sparkasse oder Landesbank oder von der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten.“ Diese Information kann ein Beratungsgespräch nicht ersetzen. Aussagen gemäß aktueller Rechtslage, Stand: Januar 2018.