SIE MÜSSEN KEINE FINANZEXPERTISE BESITZEN.

ABER SICH AUF EINE VERLASSEN KÖNNEN.

Schritt 2 – Von Wissen profitieren.

Profitieren auch Sie von Wissen aus erster Hand.

Unsere Finanzexpertinnen und Finanzexperten übersetzen tagtäglich die Trends auf den internationalen Finanzmärkten in interessante Anlageideen. Für Privatanlegerinnen und Privatanleger bringen sie ihre Kompetenz und ihr Wissen zu Anlagemöglichkeiten im Bereich aktiv und passiv gemanagter Fonds, Vermögensverwaltungsangebote und Zertifikate ein. Da die Zinsen und Renditen für kurzfristige sichere Anlagen in Deutschland die Inflation nicht übersteigen[1], ist dies ein unverzichtbarer Faktor, um möglichst renditeorientiert Geld anzulegen und der Inflation entgegenzuwirken. In den Fokus vieler Anlegerinnen und Anleger rücken vermehrt nachhaltigkeitsorientierte Investitionen. Mit unseren entsprechenden Anlagestrategien bieten wir ausgewählte Möglichkeiten für alle Produktbereiche und Anlageklassen.

Mit unserer langjährigen Erfahrung unterstützen wir Sie gerne bei Ihrer Geldanlage. Denn es gibt viele Wege, Geld richtig oder falsch anzulegen. Einige Anlegerinnen und Anleger konzentrieren sich ausschließlich auf den richtigen Zeitpunkt des Einstiegs, andere wiederum nur auf einzelne Märkte. Die zentrale Frage für uns lautet: Welches Anlageverhalten kann unsere Kundinnen und Kunden nachhaltig zum Erfolg führen? Daher empfehlen wir Ihnen, folgende Aspekte der cleveren Geldanlage in Ihre Anlageentscheidung stets miteinzubeziehen:

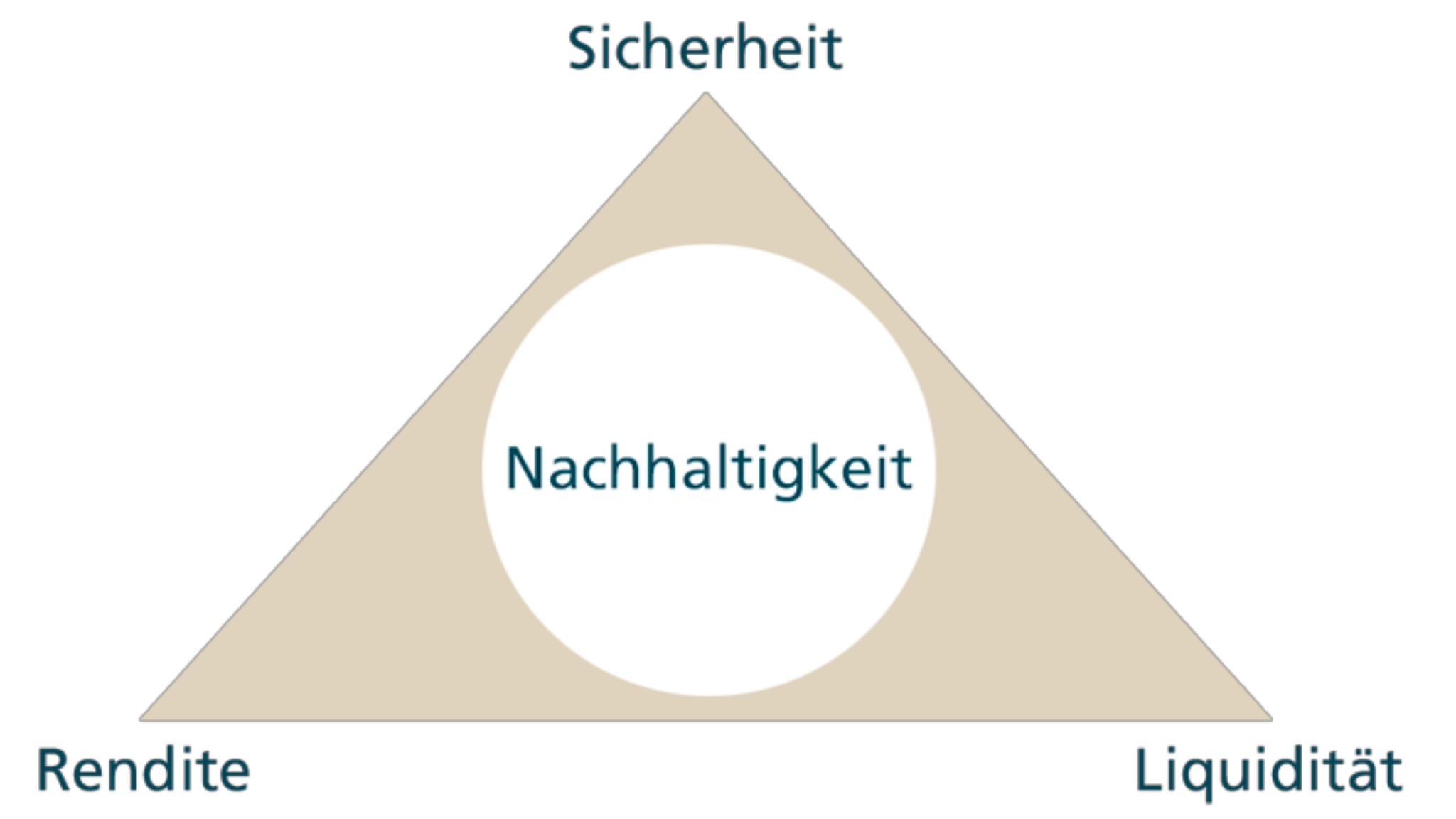

Das magische Dreieck der Geldanlage.

Nachhaltigkeit als Erweiterung des magischen Dreiecks der Geldanlage.

- Die "klassische" Geldanlage betrachtet die ökonomischen Aspekte Rendite, Sicherheit und Liquidität.

- Die nachhaltigkeitsorientierte Vermögensanlage erweitert das magische Dreieck der Geldanlage um die Nachhaltigkeitskriterien Umwelt, Sozialverträglichkeit und Governance (gute Unternehmensführung bzw. Staatsführung).

- Bei Anlagemöglichkeiten mit Nachhaltigkeitsmerkmalen von Deka Investments wird die finanzielle Analyse von Unternehmen und Staaten um diese zusätzliche Komponente ergänzt, wodurch Chancen und Risiken besser bewertet werden können und nachhaltigkeitsorientiertes Handeln gefördert werden kann.

Flexibilität / Liquidität

Eine Anlage ist umso flexibler, je leichter und schneller sie in Bargeld umgewandelt werden kann. Bei Wertpapieren ist grundsätzlich eine sehr hohe Liquidität gegeben, weil sie binnen kurzer Zeit an der Wertpapierbörse verkauft werden können. Allerdings können je nach aktueller Kursentwicklung Wertverluste entstehen.

Nachhaltigkeit

Nachhaltigkeitorientiertes Handeln wird in der heutigen Zeit immer wichtiger. Die Bereitschaft, ethische, soziale und vor allem auch ökologische Verantwortung zu tragen, wächst.

Clevere Geldanlage - daran denken:

Inflation.

Mit Blick auf die Inflation, die Kaufkraft vernichtet, sollte die Geldanlage zusätzlich eine Rendite bieten, die zumindest mittelfristig der Inflation entgegenwirkt.

Einfach mal reinhören!

In unserem Podcast "Mikro trifft Makro" werden neben der Inflation noch viele weitere aktuelle Themen behandelt.

Rendite.

Über lange Jahrzehnte hinweg konnte mit einer relativ sicheren Geldanlage auch relativ sicher Geld verdient werden, zum Beispiel mit Festgeldanlagen. Heute erfordert sowohl die kurzfristige als auch die langfristige Geldanlage über die nächsten Jahre ein hohes Maß an Beschäftigung mit den Trends an den Kapitalmärkten.

Angesichts der weiterhin vergleichsweise niedrigen Verzinsung bei vielen fest verzinslichen Anlagen haben Anlegerinnen und Anleger nur dann eine Chance auf nennenswerte positive Renditen, wenn sie bei ihrer Geldanlage höhere Risiken eingehen. In diesem Fall ist es wichtig, alle Aspekte einer breit gestreuten Vermögensanlage im Blick zu haben, um im Gegenzug möglichst höhere Renditen erzielen zu können.

Insolvenzgesichert im Fall der Fälle: Investmentfonds sind im Fall einer Insolvenz der Verwaltungsgesellschaft als Sondervermögen insolvenzgesichert.

Anlagetipps der Deka-Expertinnen und Deka-Experten.

Clever sparen mit Effekt.

Sparen kann man auch mit Wertpapieren – und zwar ganz flexibel. Schon mit monatlichen Sparraten von 25 Euro können Sie so an den Entwicklungen der Märkte partizipieren. Das Besondere: Durch den Durchschnittskosten-Effekt kaufen Sie mit einem Fondssparplan bei gleicher Einzahlung in schwachen Marktphasen mehr Anteile „günstig“ dazu.

Frank Kalter, Leiter Vertriebs-, Produktmanagement und Marketing

Vorsorgen mit Wertpapieren.

Auch für die Zukunftsvorsorge bieten Wertpapiere individuelle Anlagemöglichkeiten und können eine renditestarke Ergänzung zur gesetzlichen Rente bilden. Egal wann Sie anfangen, für den Einstieg in Ihre private Altersvorsorge ist es nie zu spät: Wählen Sie nach Möglichkeit ein Angebot, das sich flexibel an Ihren Lebensrahmen anpassen lässt.

Stephan Kropp, Leiter Vorsorge und Vermögensaufbau

Mit Immobilien in eine solide Anlageform investieren.

Anlegende suchen eine solide Anlageform mit gleichzeitig auskömmlicher Rendite. Offene Immobilienfonds bieten genau das: eine Chance auf Rendite bei hoher Stabilität und geringen Schwankungen. Dank konservativer Anlagepolitik kann eine Verstetigung der Wertentwicklung und der Ausschüttungen erzielt werden. Dies macht Immobilienfonds zur attraktiven Beimischung für jede Vermögensstruktur.

Esteban de Lope Fend, Leiter Immobilienfondsmanagement

Beim Geldanlegen das Tempo selbst bestimmen.

Geldanlage ist eine langfristige Sache. Das stimmt eigentlich, aber Wertpapiere bieten mehr. Zertifikate erstklassiger Emittenten bieten die Möglichkeit, nach individuellen Wünschen auch ohne langjährigen Anlagehorizont zu investieren. Neben Zinsprodukten beziehen sich viele Zertifikate auf einen Basiswert, zum Beispiel eine Aktie oder einen Index. Je nach Ausgestaltung des Zertifikats kann man damit sogar bei seitwärts tendierenden oder fallenden Kursen des Basiswertes Geld verdienen.

Charlotte Neugebauer, Leiterin Zertifikate und Produktvermarktung

Female Finance.

Weg von Klischees und auf in die Welt der Finanzen. Frauen holen bei Finanzthemen kräftig auf. Sie müssen nur einmal damit anfangen: Übernehmen Sie Verantwortung für Ihre Unabhängigkeit, interessieren Sie sich für Ihr Geld, informieren Sie sich darüber, was Sie haben, was Sie brauchen und was möglich ist.

Dr. Gabriele Widmann, Volkswirtin der Deka

Immer auf persönliche Beratung setzen.

Eine für Sie geeignete Strategie zum Vermögensaufbau oder zur Altersvorsorge können Ihnen Standardlösungen nicht bieten. Nur ein persönliches Beratungsgespräch, gemeinsam mit Ihrer Beraterin oder Ihrem Berater, kann die persönliche Situation analysieren, wie Sie Wertpapiere am besten für Ihre individuellen Ziele arbeiten lassen können. Übrigens: Ihr persönlicher Beratungstermin ist nur einen Klick entfernt.

Frank Kalter, Leiter Vertriebs-, Produktmanagement und Marketing

Jetzt Beratungstermin vereinbaren!

Alternativen nutzen und Vermögen erhalten.

Wer sein Geld in der aktuellen Phase vor Kaufkraftverlust schützen möchte, muss bereit sein, seine Anlagestrategie an diese Situation flexibel anzupassen. Er muss auch Geldanlagen in Erwägung ziehen, die ein dynamischeres Ertrags-Risiko-Profil aufweisen als Festzinsanlagen, zum Beispiel Geldanlagen in Aktien oder Aktienfonds. Eine Aufgabe, die unser professionelles Fondsmanagement für unsere Kundinnen und Kunden leistet.

Mehr zu Aktienfonds

Unsere professionelle Vermögensverwaltung Deka-Connect+ macht das globale Anlageuniversum für Sie greifbar. Sie verbindet wichtige Aspekte einer modernen Geldanlage wie Professionalität und Komfort mit modernen technischen Ansprüchen. Sie investieren in eine Vielzahl an Anlageklassen und unterschiedlichen Anlagesegmenten. Außerdem können Sie bis zu drei Zukunftsthemen selbst wählen oder sich bei der Gewichtung der Themen auf die Expertise des professionellen Vermögensmanagements verlassen.

Flexibilität.

Eine Anlage ist umso flexibler, je leichter und schneller sie in Bargeld umgewandelt werden kann. Bei Wertpapieren ist grundsätzlich eine sehr hohe Flexibilität – eingeschränkt bei Immobilienfonds – gegeben, weil sie binnen kurzer Zeit an der Wertpapierbörse verkauft werden können. Allerdings können je nach aktueller Kursentwicklung Wertverluste entstehen.

Breit streuen.

Ein weiteres, bewährtes Mittel, um Renditechancen zu nutzen und Risiken zu verringern, ist die breite Streuung in verschiedene Anlageklassen. So kann eine nicht erwartungsgemäße Entwicklung eines Investments von erfolgreicheren Anlagen ausgeglichen werden. Breit gestreute Anlageformen sind beispielsweise Fonds sowie Vermögensverwaltende Fonds.

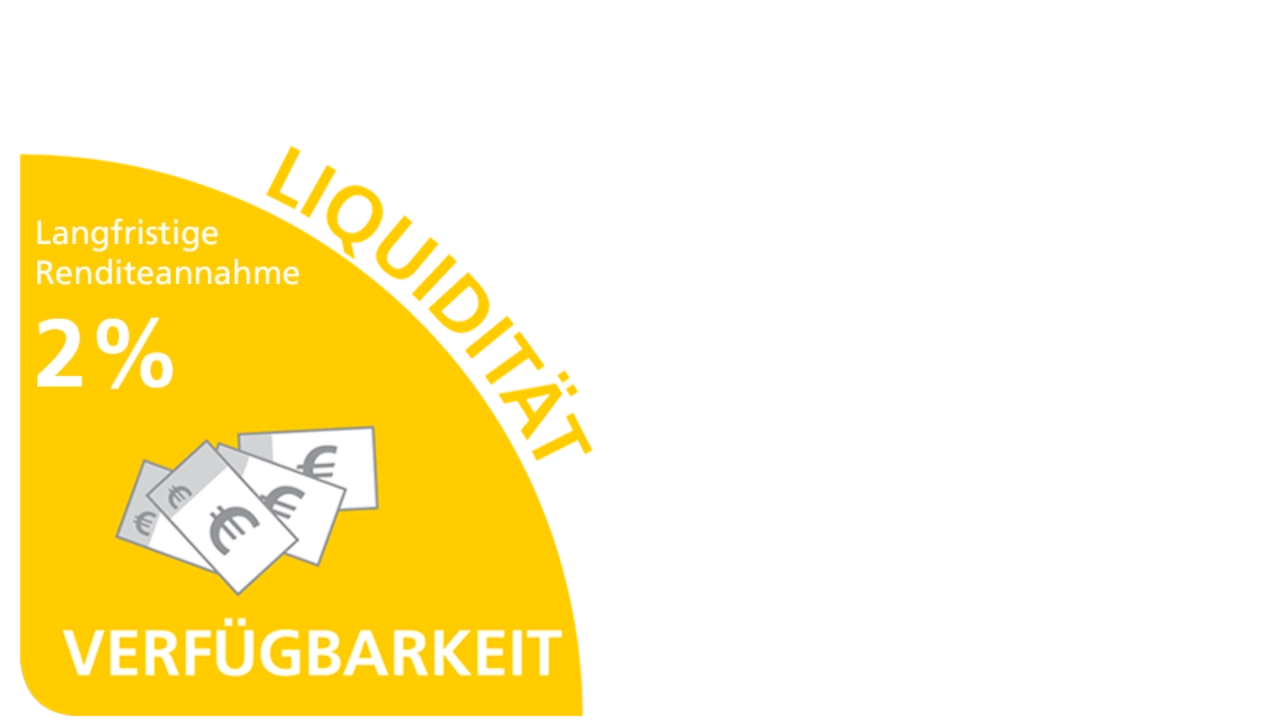

Liquidität

Auf dem Girokonto, dem Tagesgeldkonto oder bei Geldmarktfonds ist das Anlagekapital schnell verfügbar und unterliegt keinen bzw. nur geringen Schwankungen. In Bezug auf die Rendite müssen infolgedessen Abstriche gemacht werden. Daher ist dieser Baustein als Anlageform für den „Notgroschen“ oder zur Kassenhaltung für geplante Anschaffungen gut geeignet.

Mehr zu Geldmarktfonds finden Sie hier:

Aktien

Mit Aktien sichern Sie sich Anteile an Unternehmen und partizipieren an deren wirtschaftlicher Entwicklung. Aktienfonds ermöglichen schon mit kleinen Beträgen die Beteiligung an einer Vielzahl von Unternehmen. Mögliche Kursschwankungen können insbesondere bei der langfristigen Anlage im Zeitverlauf kompensiert werden.

Mehr zu Aktienfonds finden Sie hier:

Renten/Spareinlagen

Renten sind verzinsliche Wertpapiere, wie z. B. ausgewählte Staatsanleihen oder Unternehmensanleihen. Durch feste Laufzeiten und Zinstermine ist Planbarkeit ihr großes Plus. Die Bündelung von unterschiedlichen verzinslichen Wertpapieren in Rentenfonds verringert die Risiken und erhöht die Flexibilität z. B. bei kurzfristigem Kapitalbedarf. Rentenfonds verzeichnen in der Regel geringere Kursschwankungen als Aktienfonds, bieten im Vergleich zu diesen allerdings auch geringere Renditeperspektiven.

Mehr zu Rentenfonds finden Sie hier:

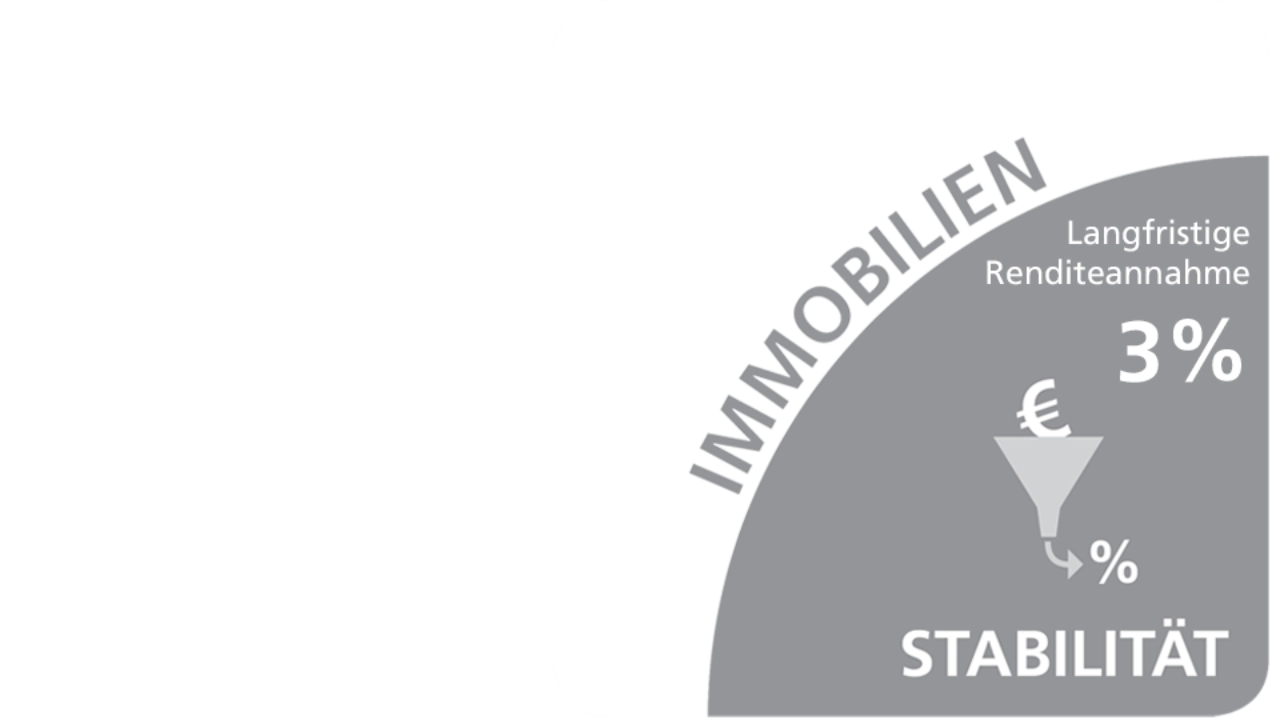

Immobilien

Bei Immobilienfonds können Sie auch mit kleinen Beträgen an der Entwicklung von Gewerbeimmobilien, wie z. B. Büros, Logistik- und Einkaufszentren oder Hotels, teilhaben. Die stabilen Erträge werden dabei überwiegend aus Mieteinnahmen und der Wertsteigerung der Immobilien erwirtschaftet. Durch ihre geringen Wertschwankungen sorgen Immobilienfonds für Stabilität im Depot.

Mehr zu Immobilienfonds finden Sie hier:

Liquidität

Auf dem Girokonto, dem Tagesgeldkonto oder bei Geldmarktfonds ist das Anlagekapital schnell verfügbar und unterliegt keinen bzw. nur geringen Schwankungen. In Bezug auf die Rendite müssen infolgedessen Abstriche gemacht werden. Daher ist dieser Baustein als Anlageform für den „Notgroschen“ oder zur Kassenhaltung für geplante Anschaffungen gut geeignet.

Mehr zu Geldmarktfonds finden Sie hier:

Aktien

Mit Aktien sichern Sie sich Anteile an Unternehmen und partizipieren an deren wirtschaftlicher Entwicklung. Aktienfonds ermöglichen schon mit kleinen Beträgen die Beteiligung an einer Vielzahl von Unternehmen. Mögliche Kursschwankungen können insbesondere bei der langfristigen Anlage im Zeitverlauf kompensiert werden.

Mehr zu Aktienfonds finden Sie hier:

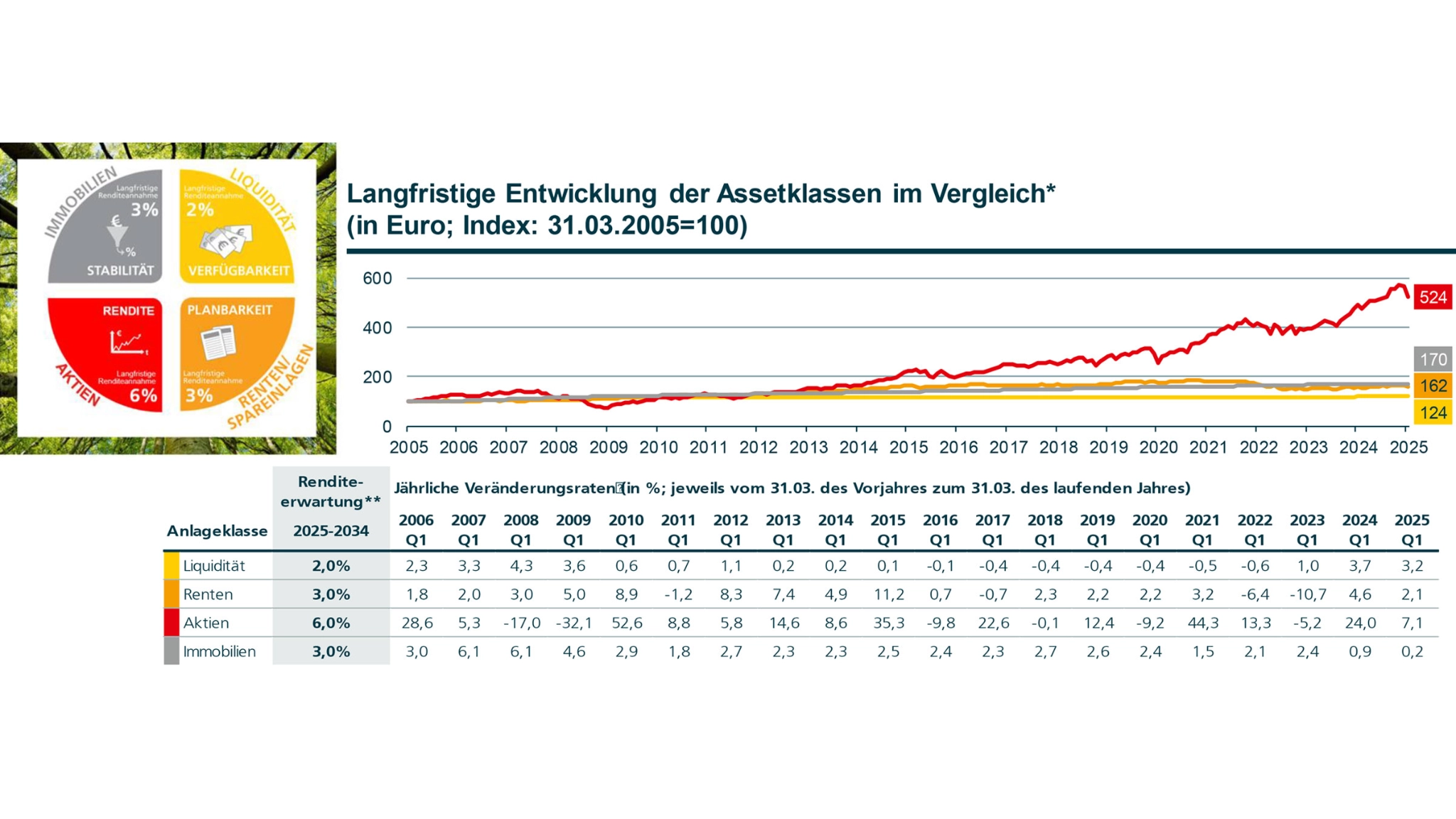

Quelle: DekaBank, Stand: Juni 2025. Den Renditeannahmen liegen Projektionen des Makro Research der DekaBank für die durchschnittlichen Gesamterträge der Anlageklassen in den kommenden zehn Jahren zugrunde. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Alle vier Bausteine sind auch als nachhaltigkeitsorientierte Geldanlage möglich!

Entscheiden Sie selbst, wie nachhaltigkeitsorientiert Sie Ihre Geldanlage gestalten wollen. Denn für alle vier Anlageklassen beziehungsweise Bausteine gibt es auch nachhaltigkeitsorientierte Anlagealternativen, die ökologische, soziale oder ethische Aspekte berücksichtigen. Ihre jeweiligen Vorteile bleiben dabei erhalten. Auch in puncto Renditechancen sind nachhaltigkeitsorientierte Geldanlagen mit den klassischen absolut vergleichbar.

Einstieg mit geringen Beträgen.

Als Privatanlegerin und Privatanleger können Sie bereits mit 25 Euro in unsere Fonds, börsengehandelten Fonds (ETFs) oder in der Regel auch in unsere Zertifikate im DekaBank Depot regelmäßig und kontinuierlich investieren. Bei Deka-AbräumSparen ist ein flexibles Sparen ab fünf Euro möglich.

Langfristig investieren.

Chancen für Vermögenswachstum finden sich derzeit vor allem in langfristigen Anlagen. Denn Geduld zahlt sich aus. Auf Dauer angelegtes Kapital können Sie für sich arbeiten lassen. So können Sie über Jahre den Zinseszinseffekt nutzen. Allerdings ist zu bedenken, dass konkrete Risiken von der Auswahl des Produktes abhängen. Kapitalmarktbedingte Wert- und Währungsschwankungen bei Wertpapierprodukten können nicht ausgeschlossen werden. Diese können zu Verlusten führen.

* Liquidität: Index auf Basis des Einmonats-EURIBOR; Renten: iBoxx Euro Overall Total Return Index; Aktien: MSCI World All Country Total Return (in Euro); Immobilien: Gleichgewichteter Durchschnitt aus UniImmo Deutschland, Deka-ImmobilienEuropa, Grundbesitz Europa RC, Hausinvest Europa, UniImmo Europa, WestInvest InterSelect, Grundbesitz Global RC, Deka-Immobilien-Global, UniImmo Global. Die Wertentwicklung der Immobilienfonds ist nach der BVI-Methode berechnet. Diese berücksichtigt alle auf Fondsebene fortlaufend anfallenden Kosten, nicht jedoch die Einstiegskosten oder weitere beim Anlegenden anfallende Kosten. **Dieser Wert stellt keine Prognose oder Garantie dar. Er ist aus langjährigen Durchschnittswerten der Vergangenheit abgeleitet und beruht auf Zukunftsszenarien mit unterschiedlichen (sowohl positiven als auch negativen) Marktbedingungen, welche die Art und die Risiken der zugrundeliegenden Finanzinstrumente widerspiegeln. Durch Hinzunahme von risikobehafteteren, höher rentierlichen Rentenanlagen kann die Renditeerwartung entsprechend höher ausfallen. Quelle: IHS Markit, MSCI, Bloomberg; eigene Berechnungen DekaBank. Zeitraum: 30.06.2006-30.06.2026. Stand: 01.07.2026. Ohne Berücksichtigung von Kosten. Die Berechnungen werden lediglich zur Veranschaulichung dargestellt. Die konkreten Risiken einer Anlage hängen von der Auswahl des Finanzinstruments ab. Wert- und Währungsschwankungen sind nicht auszuschließen und können sich negativ auf das Anlageergebnis auswirken. Näheres zu den Risiken der verschiedenen Anlageklassen erfahren Sie bei Ihrer Beraterin oder Ihrem Berater. Bitte beachten Sie die Hinweise zum Disclaimer, zu den verwendeten Indizes (Lizenz-Disclaimer) sowie die Tabellen zur langfristigen Wertentwicklung der Immobilienfonds.

Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Regelmäßig sparen.

Durch regelmäßige Anlagebeträge verliert die Wahl des „richtigen Zeitpunktes“ zum Einstieg in die Geldanlage an Wichtigkeit. Für die Anlage in Fonds bedeutet dies beispielsweise, dass in schwachen Marktphasen automatisch mehr Fondsanteile „günstig“ gekauft werden, deren Wert in positiven Marktphasen steigt.

Konkret heißt das: Sie zahlen regelmäßig immer denselben Betrag in einen Fonds ein, zum Beispiel 100 Euro. Dafür bekommen Sie Anteile. Bei fallenden Börsenkursen sind die Anteile günstiger, und Sie erhalten mehr Anteile. Bei steigenden Börsenkursen werden die Anteile teurer, und Sie erhalten weniger Anteile. Dies ist der sogenannte Durchschnittskosten-Effekt (Cost-Average-Effekt).

50 – 24 – 1 – Die clevere Anlageformel bei bewegten Märkten.

- 50 % der Anlagesumme sofort in einen Fonds investieren.

- 24 Monate lang die restlichen 50 % der Anlagesumme verteilen mit Umschichtung in einen Tauschplan. Mit diesem parken Sie den Betrag der Einmalanlage z. B. in einem Geldmarktfonds und tauschen anschließend Ihre Anteile schrittweise in z. B. einen Aktienfonds Ihrer Wahl.

- +1 einen langfristigen, dynamisierten Fondssparplan ergänzen.

Fazit: Mit der cleveren Anlageformel „50 – 24 – 1“ stellt sich die Frage nach dem richtigen Einstiegszeitpunkt nicht. Denn Sie sind auf unterschiedliche Marktentwicklungen eingestellt. Und auch über das langfristige Investmentfondssparen können Sie sich beispielsweise von kurzfristigen Kursschwankungen unabhängig machen.

Jetzt Beratungstermin vereinbaren!

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.