Die neue private Altersvorsorge.

Was kommt 2027?

Überblick

Das Wichtigste zur Altersvorsorgereform.

- Start der Reform: Die neuen Fördermöglichkeiten gelten ab Januar 2027.

- Neue Förderung: Ab 2027 können Sie von höheren staatlichen Grundzulagen profitieren – bis zu 540 Euro jährlich. Dazu können weitere Förderbeträge und Steuerbegünstigungen kommen.

- Mehr Kapitalmarkt, mehr Renditechancen: Es stehen Ihnen verschiedene Investitionsmöglichkeiten zur Verfügung, die sich hinsichtlich Risiko und möglicher Rendite unterscheiden. So können Sie Ihr Kapital zu 100 % in renditeorientierte Investmentfonds oder ETFs investieren, um stärker von den Bewegungen am Kapitalmarkt zu partizipieren.

- Mehr Flexibilität: Neu ist die Möglichkeit eines Fonds-Auszahlplans, für den Sie eine Laufzeit bis zum 85. Lebensjahr oder länger wählen können. Bei Auszahlungsbeginn ist eine Teilentnahme von 30 % des Kapitals möglich.

- Erweiterter Förderkreis: Auch Selbstständige und Freiberufler sind ab 2027 förderberechtigt.

- Bestandsschutz für Riester-Verträge: Bereits bestehende Riester-Verträge bleiben unverändert bestehen und können weiterhin mit eigenen Einzahlungen sowie den entsprechenden staatlichen Zulagen fortgeführt werden. [2]

Warum ist die Reform wichtig?

Heute finanzieren immer weniger Beitragszahler immer mehr Rentenempfänger. Die staatliche Rente reicht nicht mehr aus, um den Lebensstandard im Alter zu sichern. Daher ist private Vorsorge heute wichtiger denn je.

Und genau da setzt die Reform an: Sie will stärkere Anreize schaffen, um privat vorzusorgen. Gleichzeitig öffnet sie die Altersvorsorge für kapitalmarktorientierte Anlageformen. So können Sie ab 1. Januar 2027 in Kapitalanlagen mit langfristig höheren Renditechancen investieren, wie in global gestreute Aktienfonds oder ETFs. Dabei besteht das Risiko von Kapitalmarktschwankungen und möglichen Wertverlusten. Zur Sicherung kann das Kapital vor der Auszahlung schrittweise in risikoärmere Portfolios umgeschichtet werden.

Für Menschen, die beim Ansparen über lange Zeiträume ein hohes Sicherheitsbedürfnis haben, wird weiterhin auch der Abschluss von defensiveren Anlageformen bis hin zu Garantieprodukten möglich sein.

Jetzt in Ihrer Sparkasse zur Altersvorsorgereform informieren.

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

Förderung und Auszahlung

Wie viel Förderung ist drin?

Die neue Grundzulage.

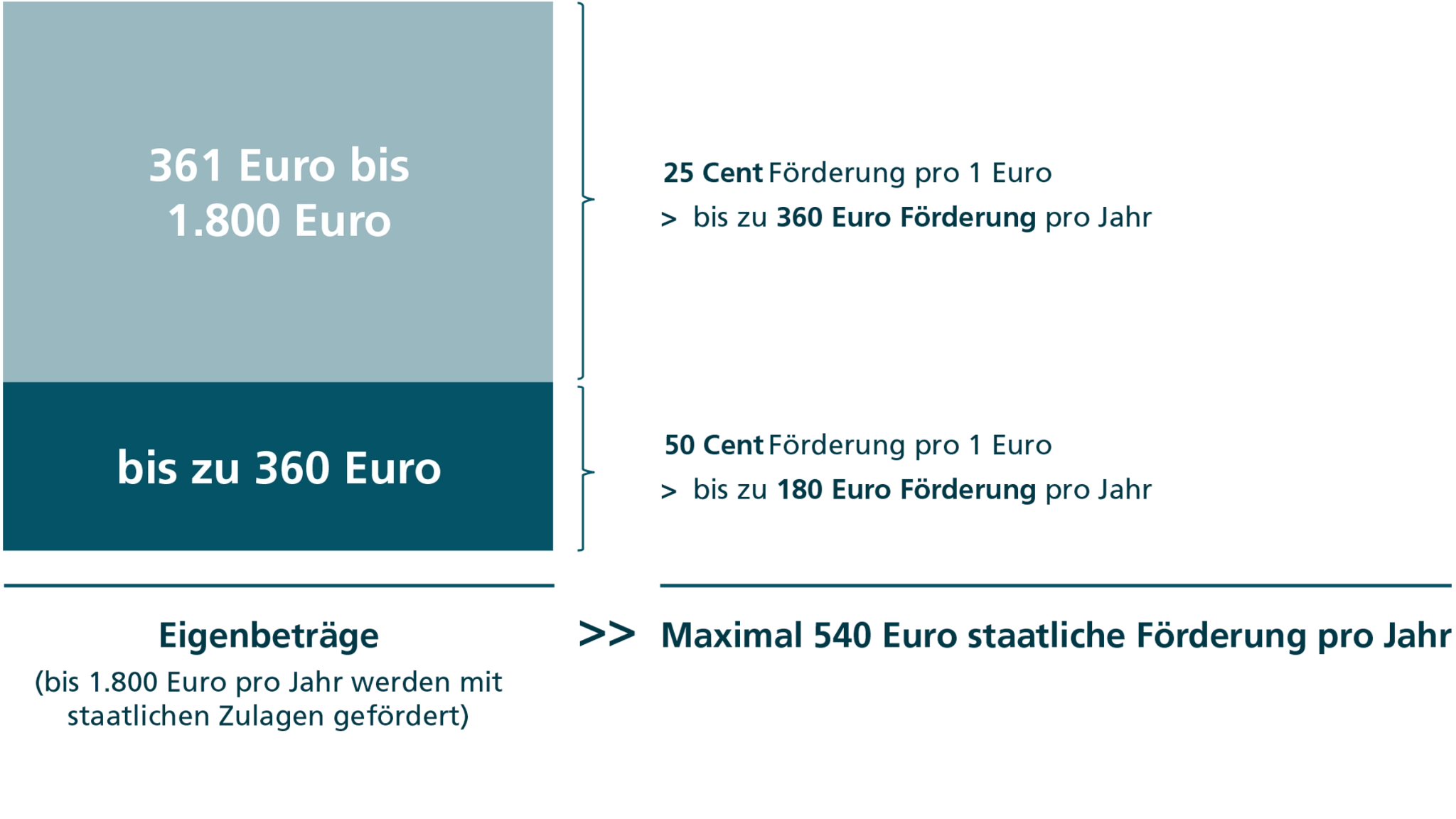

Die Grundzulage beträgt bis zu 540 Euro jährlich vom Staat. Dabei werden Einzahlungen bis zu einem Eigenbeitrag von 1.800 Euro pro Kalenderjahr gefördert: Für die ersten 360 Euro, die Sie im Jahr sparen, erhalten Sie 50 Cent pro gesparten Euro vom Staat. Für die Einzahlungen zwischen 361 Euro und 1.800 Euro erhalten Sie 25 Cent pro eingezahltem Euro. Das ergibt eine maximale Grundförderung von 540 Euro pro Jahr. Um diese zu erhalten, müssen 150 Euro pro Monat eingezahlt werden.

Weitere Zulagen und Vorteile.

Die Grundzulage kann zudem durch Kinderzulagen, den Berufseinsteigerbonus sowie zusätzliche steuerliche Vergünstigungen ergänzt werden.

Kinderzulage.

Bis zu 300 Euro pro Kind und Jahr.

- Pro eingezahltem Euro erhält ein Elternteil zusätzlich 1 Euro bis zu 300 Euro Kinderzulage.

- Die Kinderzulage gibt es pro Kind.

- Die Förderung pro Kind ist unabhängig vom Einkommen.

Berufseinsteigerbonus.

Einmalig 200 Euro.

- Bei Abschluss eines Vertrages vor dem 25. Geburtstag gibt es einmalig einen Berufseinsteigerbonus von 200 Euro.

Mögliche Steuerbegünstigungen.

Eigenbeiträge und Zulagen als mögliche Sonderausgaben.

- Eigenbeiträge bis 1.800 Euro pro Jahr und staatliche Zulagen können in der Steuererklärung als Sonderausgaben geltend gemacht werden, sofern der Sonderausgabenabzug für Anlegende günstiger als die gewährten Zulagen ist.

Familien sollen besonders stark profitieren.

Die maximale Förderung von 300 Euro pro Kind und Jahr soll künftig bereits ab einem monatlichen Sparbetrag von 25 Euro im Monat gezahlt werden.

Förderberechtigte Personen

Für wen ist die neue Altersvorsorgereform interessant?

Der förderberechtigte Personenkreis wurde erweitert: Neben Arbeitnehmerinnen und Arbeitnehmern im sozialversicherungspflichtigen Beschäftigungsverhältnis können künftig auch Selbstständige und Gewerbetreibende sowie Freiberufler [1] und Angehörige von Versorgungswerken die staatliche Förderung in Anspruch nehmen, auch wenn sie in der gesetzlichen Rentenversicherung nicht pflichtversichert sind.

Sicherheit und Zuverlässigkeit sind mir für meine Familie wichtig, aber es soll sich natürlich auch lohnen. Mit einer staatlich geförderten Altersvorsorge, die eine solide Rendite bietet, fühle ich mich gut abgesichert. Ein Punkt weniger auf meiner Liste.

Ich weiß, dass ich was tun muss – darüber reden ja jetzt irgendwie alle, genau wie über ETFs. Auch wenn ich aktuell noch nicht so viel sparen kann, will ich einfach mal anfangen, dabei sein und nichts verpassen – vor allem wegen der staatlichen Förderungen für junge Leute.

Produktlösungen

Ihre Wahlmöglichkeiten.

Neu ab 2027:

Auch mit ETFs und Fonds für die Altersvorsorge investieren!

Ab dem 1. Januar 2027 wird die Altersvorsorge innovativer: Erstmals entfällt die bislang verpflichtende Beitragsgarantie. Künftig haben Sie die Wahl, individuell zwischen Produkten mit oder ohne Garantie zu entscheiden. So können Sie beispielsweise in Fonds und ETFs investieren und damit die Chance auf höhere Wertsteigerung durch Investitionen am Kapitalmarkt nutzen. Bitte beachten Sie: Größere Ertragsmöglichkeiten am Kapitalmarkt sind naturgemäß mit stärkeren Kursschwankungen und erhöhten Verlustrisiken verbunden.

Kostengünstiges Standard-Depot.

Mit dem neuen Standard-Depot legt der Gesetzgeber ab 2027 einen maximalen Kostenrahmen von 1% p.a. fest. Dadurch ist sichergestellt, dass es ein besonders kostengünstiges Angebot zur Altersvorsorge am Markt gibt.

Passgenaue Altersvorsorge mit Expertise.

Gemeinsam mit der Sparkasse bietet die DekaBank ab 2027 maßgeschneiderte Altersvorsorge-Depotlösungen an, mit denen Sie das neue Fördersystem im DekaBank Depot nutzen können. Damit profitieren Sie von der langjährigen Kapitalmarkt-Expertise der Deka im Bereich und erhalten Zugang zu einer innovativen, staatlich geförderten Vorsorgelösung – gezielt angepasst auf die neuen gesetzlichen Möglichkeiten.

Deka und Sparkassen

Vertrauen Sie auf Erfahrung und Verlässlichkeit.

Seit vielen Jahrzehnten steht die Sparkassen-Finanzgruppe für finanzielle Sicherheit und nachhaltigen Vermögensaufbau. Mit unserer langjährigen Expertise und tiefen Verwurzelung in Ihrer Region unterstützen wir generationenübergreifend Menschen in allen Fragen rund um Finanzen und private Absicherung.

Gerade bei Entscheidungen mit langfristiger Ausrichtung und Tragweite sind Stabilität, Verlässlichkeit und gegenseitiges Vertrauen von größter Bedeutung – wichtiger als kurzfristige Trends oder momentane Marktbewegungen. Die erfahrenen Beraterinnen und Berater der Sparkasse begleiten Sie persönlich: vor Ort, telefonisch oder digital. Unsere Lösungen sind auf Ihre individuellen Bedürfnisse zugeschnitten und bleiben Ihnen auch bei veränderten Rahmenbedingungen ein verlässlicher Begleiter.

Profitieren Sie von einem Partner, der das Vertrauen zahlreicher Kundinnen und Kunden genießt, sich seit vielen Jahren im Markt bewährt und Ihnen in jeder Lebensphase zur Seite steht. Für Ihre finanzielle Zukunft, auf die Sie bauen können.

Die Altersvorsorgekompetenz der Deka wurde vom Institut für Vorsorge und Finanzplanung mit "Exzellent" bewertet.

Riester-Kunden

Was ist bei bestehenden Riester-Verträgen unbedingt zu beachten?

Kundinnen und Kunden mit einem Riester-Vertrag genießen Bestandsschutz. Das heißt, Ihre Riester-Verträge laufen wie gewohnt mit den vereinbarten Konditionen und Riester-Fördersystematiken weiter. [3]

Ab Januar 2027 haben Sie die Wahl zwischen folgenden Optionen:

- Vertrag mit Riester-Förderung beibehalten

Ihr Riester-Vertrag bleibt unverändert bestehen und kann weiterhin mit eigenen Einzahlungen sowie den entsprechenden staatlichen Riester-Zulagen fortgeführt werden. - Vertrag auf neue Fördersystematik umstellen

Sie können bei Ihrem bisherigen Vertrag bleiben, und auf die neue Fördersystematik umstellen (ab 2027) - Übertragung in das neue Altersvorsorgedepot

Sie können Ihren bestehenden Vertrag in einen neuen, flexiblen Altersvorsorge-Vertrag überführen. - Neustart mit einem neuen Vertrag

Sie können Ihren bisherigen Vertrag beitragsfrei stellen und einen neuen, förderfähigen Altersvorsorge-Vertrag abschließen.

Keinesfalls unüberlegt kündigen.

Vorschnelles Handeln ist nicht ratsam. Bei einer Kündigung sind bisher gewährte Zulagen und Steuerermäßigungen zurückzuzahlen. Haben Sie Fragen oder wünschen sich weitere Details? Dann lassen Sie sich in Ihrer Sparkasse beraten.

Bei individuellen steuerlichen Fragen empfehlen wir Ihnen, eine Steuerberaterin oder einen Steuerberater hinzuzuziehen.

Jetzt aktiv werden!

Eröffnen Sie ein Depot.

Ein Depot mit einem Deka-FondsSparplan ist die Basis für den regelmäßigen Vermögensaufbau und die Altersvorsorge. Um Anfang Januar reibungslos die Förderungen der neuen privaten Altersvorsorge nutzen zu können, bietet es sich an, bereits jetzt ein Depot zu eröffnen.

1. Depot eröffnen.

Online oder in Ihrer Sparkasse.

2. Fondssparplan einrichten.

Automatisch, regelmäßig und individuell.

3. Von staatlicher Förderung profitieren.

Ab 2027.

FAQ

Ihre Fragen - unsere Antworten.

Chancen und Risiken

Jedes Wertpapier hat zwei Seiten.

Nutzen Sie attraktive Chancen.

- Das Altersvorsorgedepot nutzt die Renditechancen der Anlageklassen Aktien, optimiert je nach Anspardauer.

- Breite Risikostreuung durch die Bündelung aussichtsreicher Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Professionelles Know-how des Fondsmanagements.

- Bei Wahl eines Fonds oder ETFs mit Nachhaltigkeitsmerkmalen werden in der Anlagepolitik ESG-Kriterien berücksichtigt.

Denken Sie an die Risiken.

- Die konkreten Risiken hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Schwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

- Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

- Je nach Produktauswahl können ESG-Kriterien im Zeitverlauf Änderungen unterliegen und von den individuellen Nachhaltigkeitsvorstellungen des Anlegenden abweichen.

- Wird vor Beginn der Auszahlungsphase über das Kapital verfügt, sind bei geförderten Beiträgen, die gewährten Zulagen und Steuerbegünstigungen zurückzuzahlen. Der erzielte Wertzuwachs ist mit dem individuellen Steuersatz zu versteuern.

Diese Aufzählung ist nicht vollständig. Es handelt sich um die wesentlichen Chancen und Risiken. Ausführlichere Informationen finden Sie im Verkaufsprospekt.