Irgendwie muss ich mal investieren. Ich bin doch schon 12.

Schluss mit irgendwie. Jetzt starten mit dem kostenlosen JuniorDepot.

# 1 Jetzt JuniorDepot eröffnen.

- Kinder haben große Träume – ob es der Führerschein, ein Studium, die erste eigene Wohnung oder die Vorsorge für später ist.

- Planen Sie die finanzielle Zukunft Ihres Kindes nicht irgendwie.

- Verfolgen Sie ein konkretes Ziel und starten Sie jetzt – mit dem kostenlosen JuniorDepot.

Jetzt JuniorDepot in Ihrer Sparkasse eröffnen.

So einfach geht´s! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

# 2 Jetzt starten kann sich lohnen.

- Warten Sie nicht, bis Ihr Kind 12 Jahre alt ist – je früher Sie beginnen, desto mehr Zeit hat das Geld, für Ihr Kind zu arbeiten.

- Bereits mit regelmäßigen kleinen Beträgen kann ein Vermögen aufgebaut werden.

- Und je früher Sie beginnen, desto mehr kann dabei herauskommen.

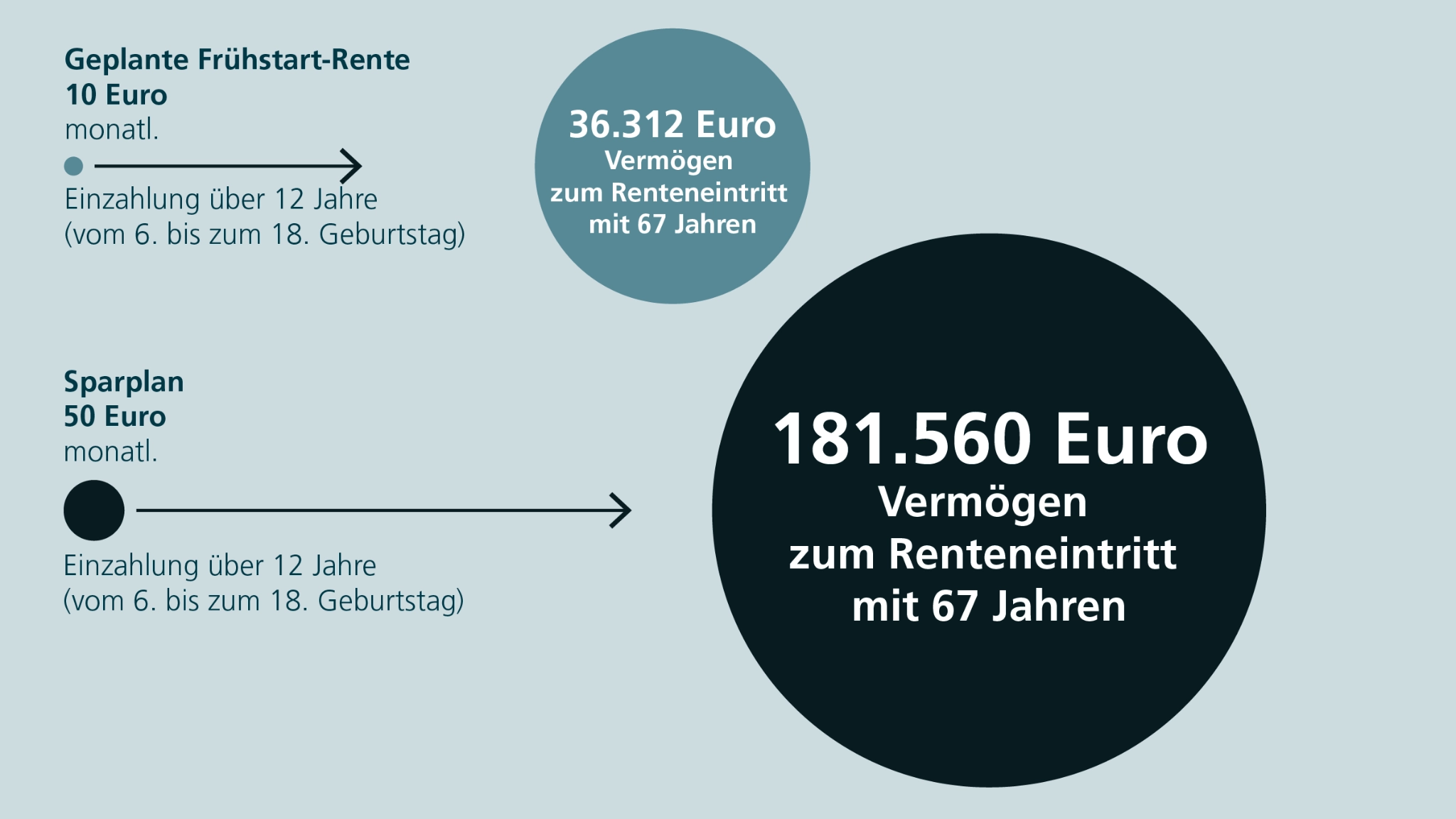

Rechenbeispiel.

Bei diesem Rechenbeispiel handelt es sich um die geplante, noch nicht beschlossene staatliche Frühstart-Rente mit einem monatlichen Beitrag von 10 Euro sowie optional einem Sparplan mit einem monatlichen Beitrag von 50 Euro mit folgenden Annahmen: Einzahlung vom 6. bis zum 18. Geburtstag. Danach bleibt das Kapital in beiden Fällen bis zum Rentenbeginn im gewählten Fonds angelegt. Es wurde mit einer angenommenen Wertentwicklung von 6 % p. a. gerechnet. Diese Annahmen sind aus langjährigen Durchschnittswerten der Vergangenheit abgeleitet und beruhen auf Szenarien mit unterschiedlichen (sowohl positiven als auch negativen) Marktbedingungen, welche die Art und die Risiken der in die Annahme einbezogenen Arten von Finanzinstrumenten widerspiegeln. Kapitalmarktbedingte Schwankungen wurden im Rahmen dieses Rechenbeispiels nicht berücksichtigt. Ab dem 18. Geburtstag können Kosten für das Depot anfallen. Bei dieser Betrachtung wurden Steuer- und Kostenaspekte nicht berücksichtigt. Bitte beachten Sie: Die angezeigte Wertentwicklung ist nur beispielhaft und kein verlässlicher Indikator für die künftige Wertentwicklung.

Bitte beachten Sie die Bedingungen und Einschränkungen zur Frühstart-Rente.

# 3 Wählen Sie das Produkt, das zu Ihrem Kind passt.

- Mit Wertpapieren können Sie das Beste aus dem Geld für Ihren Nachwuchs herausholen – heute und in Zukunft!

- Wählen Sie aus einer Vielzahl an ETFs und aktiv gemanagten Fonds das passende Produkt für Ihr Ziel und eröffnen Sie einen Sparplan.

- Bleiben Sie dabei flexibel. Zu besonderen Anlässen und Feierlichkeiten, wie beispielsweise zum Geburtstag, kann ganz einfach auch einmalig Geld angelegt werden. Regelmäßige Sparbeträge können Sie jederzeit reduzieren, erhöhen oder bei Bedarf auch mal aussetzen.

- Lehnen Sie sich zurück und freuen Sie sich, dass Ihr Kind für den Führerschein, den 18. Geburtstag oder sogar die weit entfernte Rente einmal Geld haben kann.

- Vertrauen Sie dabei auf uns. Seit Generationen steht die Sparkasse als verlässlicher Partner an Ihrer Seite. Mit ihrer Expertise und den Lösungen der Deka bieten wir Ihnen Sicherheit, Kompetenz und maßgeschneiderte Möglichkeiten, um für die Zukunft Ihres Kindes vorzusorgen.

Sinnvoll schenken.

Mit Deka-JuniorPlan Plus.

Mit regelmäßigen Sparbeträgen können Sie gezielt für die Zukunft Ihres Kindes vorsorgen und dabei Prämien sichern.

Kostengünstig investieren.

Mit Deka ETFs.

Die Kombination aus Flexibilität, Vielfalt und Kosteneffizienz kann Deka ETFs zu einer attraktiven Wahl für Sie und Ihr Kind machen.

Breit streuen.

Mit SmartVermögen.

Geldanlage einfach, persönlich und digital. Ihre Sparkasse unterstützt Sie beim Abschluss – unsere Kapitalmarkt-Expertinnen und -Experten managen Ihre digitale Vermögensverwaltung.

Flexibel bleiben.

Mit Deka-FondsSparplan.

Nutzen Sie die langfristigen Perspektiven der Kapitalmärkte – ganz flexibel und mit

kleinen Sparbeträgen.

Sinnvoll schenken.

Mit Deka-JuniorPlan Plus.

Mit regelmäßigen Sparbeträgen können Sie gezielt für die Zukunft Ihres Kindes vorsorgen und dabei Prämien sichern.

Kostengünstig investieren.

Mit Deka ETFs.

Die Kombination aus Flexibilität, Vielfalt und Kosteneffizienz kann Deka ETFs zu einer attraktiven Wahl für Sie und Ihr Kind machen.

# 4 Und was ist mit der „Frühstart-Rente“?

Nach aktuellem Kenntnisstand gelten die folgenden Bedingungen und Einschränkungen, ergänzt um relevante Aspekte aus dem Eckpunktepapier vom Dezember 2025:

- Altersvorsorgedepot-Vertrag mit staatlicher Förderung von monatlich 10 Euro vom 6. bis zum 18. Lebensjahr.

- Vorerst nur für Kinder mit Geburtsjahrgang 2020, welche eine Bildungseinrichtung in Deutschland besuchen.

- Folgejahrgänge sollen ab 2029 einbezogen werden.

- Wiederanlage und Steuerfreiheit der Erträge.

- Nach dem 18. Lebensjahr Möglichkeit, den Vertrag bis zur Rente bis zu einem Höchstbetrag weiter zu besparen.

- Keine Zwischenverfügung erlaubt - Auszahlung erst mit dem Erreichen der regulären Altersgrenze möglich.

Auch wenn die Details noch nicht final geklärt sind: Eltern, die schon jetzt selbst mit dem Sparen für ihre Kinder starten, legen den Grundstein für einen möglichen Vermögensaufbau - und können die staatliche Förderung später ergänzend nutzen.

Zur möglichen Einführung der Frühstart-Rente liegt seit 17.12.2025 ein Eckpunktepapier vor, basierend auf dem die Bundesregierung 2026 einen Gesetzesentwurf beschließen will. Ein solches Gesetz muss vor Verabschiedung das Gesetzgebungsverfahren durchlaufen. Ziel ist es, dass die Auszahlungen rückwirkend zum 1. Januar 2026 erfolgen können.

Antworten, Tipps und Infos abonnieren

Verschaffen Sie Ihrem Kind einen Vorsprung.

Erfahren Sie ...

- wie Sie für Ihr Kind ein Vermögen aufbauen können.

- welche speziellen Angebote es von Ihrer Sparkasse und der Deka gibt.

- welche Vorteile ein JuniorDepot hat.

- was es für Neuigkeiten rund um die Idee der staatlichen Förderung – die sogenannte Frühstart-Rente – gibt.

Häufig gestellte Fragen und unsere Antworten rund um das JuniorDepot.

Jetzt JuniorDepot in Ihrer Sparkasse eröffnen.

So einfach geht´s! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

Wesentliche Risiken.

- Kursrisiko

Die konkreten Risiken hängen von der Auswahl des Produktes ab. - Wertschwankungen

Kapitalmarktbedingte Schwankungen können nicht ausgeschlossen werden und zu Verlusten führen. - Währungsrisiken

Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

Diese Aufzählung ist nicht vollständig. Es handelt sich um die wesentlichen Chancen und Risiken. Ausführlichere Informationen finden Sie im Verkaufsprospekt.