Entspannt einsteigen und neue Horizonte entdecken.

Deka-FondsSparplan.

Was ist die richtige Sparstrategie?

Für den Aufbau eines Vermögens gibt es viele gute Gründe. Sei es der Plan, um die Welt zu reisen, das Ziel, fürs Alter vorzusorgen oder einfach das gute Gefühl, ein finanzielles Polster zu haben. Aber ist es bei Inflation und schwankenden Märkten noch sinnvoll, Geld auf die hohe Kante zu legen? Unsere Antwort: Es ist nicht die Frage, ob, sondern wie Sie sparen. Dann können Sie schon mit kleinen Beträgen mehr aus Ihrem Geld machen.

Die nominale Verzinsung auf klassische Sparprodukte wie Sparbuch und Festgeldkonto kann die reale Rendite - also nach Abzug der Inflationsrate, langfristig nicht ausgleichen.

Eine sinnvolle und flexible Alternative ist das Wertpapiersparen. Um langfristig aussichtsreich zu investieren, ist ein regelmäßiger Deka-FondsSparplan ein guter Plan. Dabei ist die Wahl der richtigen Anlageklasse entscheidend: So bieten beispielsweise Aktienfonds langfristig die höchsten Renditechancen.

Überblick

Was ist das Besondere an Deka-FondsSparplan?

- Hohe Flexibilität: Sie bestimmen Ihre Sparrate (ab 25 Euro regelmäßig) - und können sie jederzeit ändern, aussetzen oder dynamisieren. Zuzahlungen sind ebenfalls möglich.

- Attraktive Renditechancen: Langfristiges Sparen mit Wertpapieren bietet Ihnen die Möglichkeit, an der Entwicklung der internationalen Kapitalmärkte zu partizipieren. Dabei können Sie auf die Expertise unserer Fondsspezialistinnen und -spezialisten vertrauen, die kompetent auf aktuelle Marktbedingungen reagieren, um Chancen bestmöglich zu nutzen.

- Große Auswahl: Für Ihre persönlichen Ziele und entsprechend Ihrer individuellen Anlagementalität können Sie aus einer Vielzahl von interessanten Anlagemöglichkeiten wählen. Dazu stehen Fonds oder ETFs zur Auswahl, die nachhaltige und ethische Kriterien in der Anlagepolitik berücksichtigen.

- Fondssparen für die Zukunft: Deka-FondsSparplan ist auch für die Altersvorsorge ein guter Plan. So können Sie Ihren geplanten Rentenbeginn bei Ihrem Fondssparplan hinterlegen und in der Digitalen Rentenübersicht stets Ihren Vorsorgestatus im Blick behalten.

Mit Deka-FondsSparplan auch bei Marktschwankungen entspannt bleiben.

Natürlich sind Chancen immer auch mit Risiken verbunden – beim Wertpapiersparen sind das die Wertschwankungen. Was aber tun, um die Risiken zu minimieren?

Sparen Sie regelmäßig einen gleichbleibenden Betrag über einen längeren Zeitraum, so verlieren kurzfristige Marktschwankungen an Bedeutung. Dafür sorgt der sogenannte Durchschnittskosteneffekt:

In starken Kapitalmarktphasen erwerben Sie mit Ihrer gleichbleibenden Sparrate weniger Fondsanteile, in schwachen Marktphasen mehr Fondsanteile für einen günstigeren Preis. Bei späteren Kursanstiegen können Sie dann an einem größeren Gewinn partizipieren, da die günstig erworbenen Anteile wieder an Wert gewonnen haben.

Auf längere Sicht ergibt sich für Anlegende also automatisch ein Durchschnittskurs, der durch die verschiedenen Kaufzeitpunkte entsteht.

Setzen Sie daher gerade in schwankungsreichen Kapitalmarktphasen auf die Möglichkeiten eines Deka-FondsSparplans für Ihren langfristigen Vermögensaufbau und die Altersvorsorge.

Jetzt Deka-FondsSparplan in Ihrer Sparkasse abschließen!

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

Konzept

So funktioniert ein Deka-FondsSparplan:

- Sie legen regelmäßig einen bestimmten Betrag in Fonds oder ETFs der Deka an.

- So nutzen Sie attraktive Renditechancen, um heute und in Zukunft mehr aus Ihrem Geld zu machen.

- Je länger Sie sparen, desto mehr wirkt sich eine positive Rendite aus. Denn bei einem langfristigen Anlagehorizont nutzen Sie die Vorteile des Zinseszinseffekts durch die automatische Anlage von Erträgen, die dann wiederum Erträge erwirtschaften.

- Dabei bleiben Sie stets flexibel. Sie können z.B. Ihre Sparrate jederzeit ändern oder auch vorübergehend aussetzen.

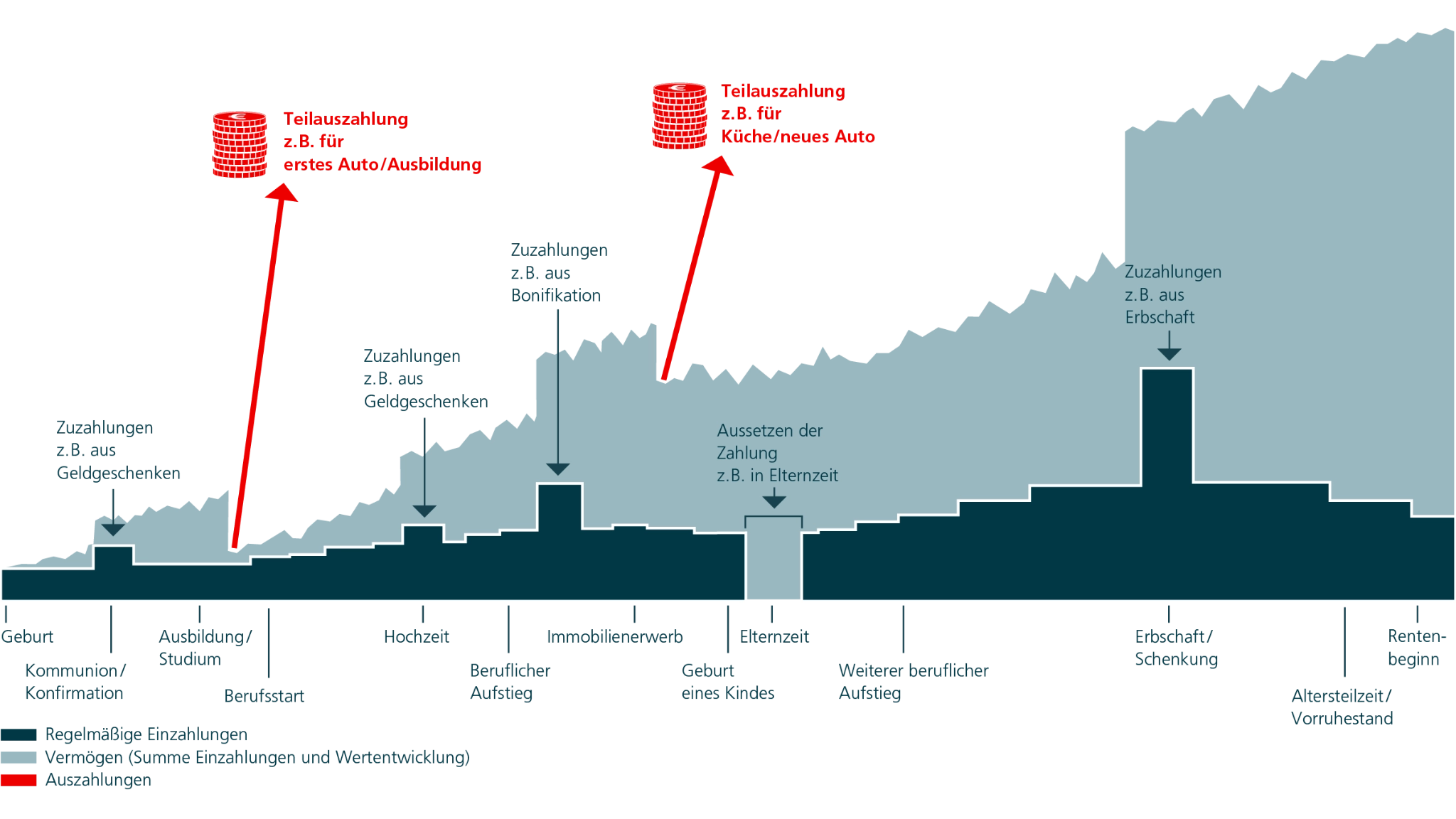

Deka-FondsSparplan passt sich ganz flexibel Ihrem Leben an.

Mit einem Deka-FondsSparplan haben Sie die Chance, Ihren Vermögensaufbau und Ihre Altersvorsorge ganz flexibel nach Ihren Bedürfnissen zu gestalten und sich Ihre Wünsche zu erfüllen.

- Sie können Ihre Sparraten frei wählen, jederzeit anpassen und mit einer Dynamisierung jährlich automatisch erhöhen lassen.

- Auch flexible Zuzahlungen sind möglich, und die Zahlung kann bei Bedarf ausgesetzt werden, ohne dass Sie den Fondssparplan auflösen müssen.

- Dabei haben Sie keine festgelegte Vertragslaufzeit.

Flexibilität zu den unterschiedlichsten Anlässen Ihres Lebens.

Illustratives Beispiel eines Fondssparplans. Die illustrativ dargestellte Wertentwicklung ist kein verlässlicher Indikator für die tatsächliche Wertentwicklung. In besonderen Fällen kann die Rücknahme von Fondsanteilen vorübergehend begrenzt oder ausgesetzt werden.

Vorsorge

Deka-FondsSparplan Vorsorge.

Ihr Plan für den Ruhestand.

Deka-FondsSparplan ist auch für die Altersvorsorge ein guter Plan. Denn Sie sparen aussichtsreich und flexibel für die Sicherung Ihres zukünftigen Lebensstandards.

Ihren persönlichen Zieltermin für den geplanten Rentenbeginn können Sie in Ihrem Depot bei Ihrem Fondssparplan hinterlegen. Damit wird Ihr Deka-FondsSparplan als Vorsorge-Vertrag gekennzeichnet und in die Digitale Rentenübersicht aufgenommen. So behalten Sie stets den Überblick über Ihren Vorsorgestatus.

Und das Beste: Sie bleiben dabei jederzeit flexibel.

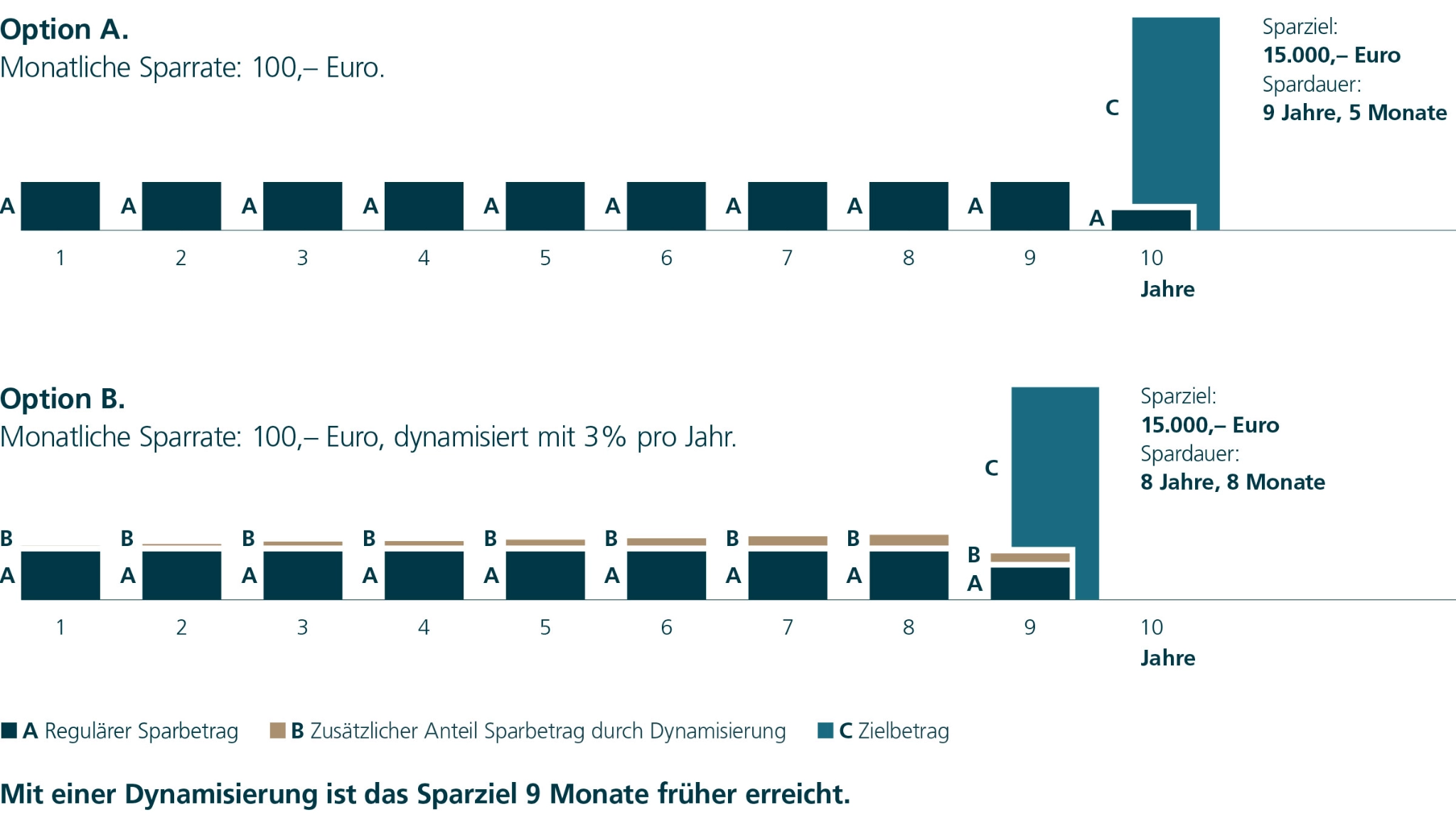

Dynamisierung

Erreichen Sie Ihre Ziele früher durch Dynamisierung der regelmäßigen Einzahlungen.

Wenn Sie heute schon wissen, dass Sie in Zukunft noch etwas mehr sparen können, haben Sie die Möglichkeit, direkt bei Abschluss eines Deka-FondsSparplans eine sogenannte Dynamisierung zu vereinbaren. Das heißt, die Sparrate wird jährlich um einen bestimmten Prozentsatz erhöht.

Mit einer Dynamisierung sichern Sie sich automatisch eine Anpassung Ihrer Sparrate an Ihr steigendes Einkommensniveau, Ihr Vermögen kann stärker wachsen, und Sie haben die Möglichkeit, schneller Ihre finanziellen Ziele zu erreichen.

Beispiel einer Dynamisierung.

Sie sparen auf ein Endvermögen in Höhe von 15.000,– Euro hin, bei einer angenommenen Wertentwicklung von 6 % p.a.

Es handelt sich hier um eine illustrative Darstellung zur Veranschaulichung der Funktionsweise eines Deka-FondsSparplans mit Dynamisierung. Die verwendeten Werte haben fiktiven Charakter und sind kein verlässlicher Indikator für eine künftige Wertentwicklung.

Kundenfavoriten

Die Sparplan-Favoriten.

Nachfolgend zeigen wir Ihnen die Fonds und ETFs, die von unseren Kunden im letzten Monat am häufigsten für einen Deka-FondsSparplan im DekaBank Depot ausgewählt wurden. [1]

Übersicht.

Deka-GlobalChampions CF

Aktienfonds

Deka-DividendenStrategie CF (A)

Aktienfonds

Deka MSCI World UCITS ETF

ETF

Deka-MegaTrends CF

Aktienfonds

Deka-Industrie 4.0 CF

Aktienfonds

Deka-ESG GlobalChampions CF

Aktienfonds

Deka-Globale Aktien LowRisk CF (A)

Aktienfonds

Deka MSCI World Climate Change ESG CTB UCITS ETF

ETF

Deka EURO STOXX 50® UCITS ETF

ETF

Deka-Künstliche Intelligenz CF

Aktienfonds

Chancen & Risiken

Jedes Wertpapier hat zwei Seiten.

Nutzen Sie attraktive Chancen.

- Nutzung von Renditechancen an den internationalen Kapitalmärkten.

- Wählen Sie ein Angebot entsprechend Ihrer Chance-Risiko-Neigung. Dazu stehen auch Fonds oder ETFs zur Auswahl, die nachhaltige und ethische Kriterien in der Anlagepolitik berücksichtigen.

- Breite Risikostreuung durch die Bündelung aussichtsreicher Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Passen Sie Ihre Einzahlungen bei Bedarf jederzeit flexibel an.

Denken Sie an die Risiken.

- Die konkreten Risiken hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Schwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

- Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

- Je nach Produktauswahl können ESG- und Nachhaltigkeitskriterien im Zeitverlauf Änderungen unterliegen und von den individuellen Nachhaltigkeits- und Ethikvorstellungen des Anlegenden abweichen.

Diese Aufzählung ist nicht vollständig. Es handelt sich um die wesentlichen Chancen und Risiken. Ausführlichere Informationen finden Sie im Verkaufsprospekt.

Jetzt Deka-FondsSparplan in Ihrer Sparkasse abschließen!

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.