Ein kleiner Schritt für Sie, ein großer für die Zukunft Ihrer Kinder.

Deka-JuniorPlan.

Zukunft schenken und Perspektiven schaffen.

Eltern möchten ihren Kindern gute Perspektiven für die Zukunft eröffnen. Auch finanziell. Mit Deka-JuniorPlan können Sie frühzeitig und mit kleinen Schritten ein Vermögen für Ihr Kind aufbauen. Und die Basis für kleine und große Wünsche schaffen. Geben Sie Ihrem Kind die besten Startbedingungen – für ein Leben voller Möglichkeiten und Perspektiven!

Überblick

Was ist das Besondere an Deka-JuniorPlan?

- Sinnvoll schenken: Alle, die Ihrem Kind etwas Gutes tun möchten, können mit Deka-JuniorPlan zielgerichtet in seine Zukunft investieren. Besonders effektiv ist dies ergänzend zu Einmalbeträgen mit zusätzlichen, regelmäßigen Sparbeträgen im Rahmen eines Deka-FondsSparplans.

- Ertragsorientiert anlegen: Sie nutzen die Vorteile der internationalen Kapitalmärkte für den langfristigen Vermögensaufbau Ihres Kindes. Je länger der Anlagehorizont dabei ist, desto größer sind die Chancen, dass sich Schwankungen aus Kurs- und Währungsänderungen ausgleichen und Sie den Zinseszinseffekt durch Wiederanlage der Erträge nutzen können.

- Flexibel bleiben: Zu besonderen Anlässen und Feierlichkeiten wie beispielsweise zum Geburtstag kann ganz einfach auch einmalig Geld angelegt werden. Regelmäßige Sparbeträge können jederzeit reduziert, erhöht oder bei Bedarf auch mal ausgesetzt werden.

- Profis vertrauen: Das Anlagekapital wird von Expertinnen und Experten für Sie gemanagt. Sie brauchen sich um nichts zu kümmern.

- Keine Depotgebühr: Bis zum 18. Geburtstag wird das DekaBank Depot für Ihr Kind kostenfrei geführt.

- Große Auswahl: Wählen Sie für die Geldanlage Ihres Kindes aus einer Vielzahl von interessanten Anlagemöglichkeiten. Dazu stehen auch Fonds oder ETFs zur Auswahl, die nachhaltige und ethische Kriterien in der Anlagepolitik berücksichtigen.

Jetzt Deka-JuniorPlan in Ihrer Sparkasse abschließen!

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.

Mit kleinen und großen Beträgen – und auch zum Kindergeldsparen.

Mit Deka-JuniorPlan kann sowohl regelmäßig als auch mit einmaligen Beträgen für Kinder Vermögen aufgebaut werden. So können auch Oma, Opa, Paten und Freunde mitsparen. Damit Ihr Nachwuchs später große Sprünge machen kann. Oder Sie nutzen das staatliche Kindergeld von aktuell 259, – Euro pro Kind, um für dessen Zukunft vorzusorgen.

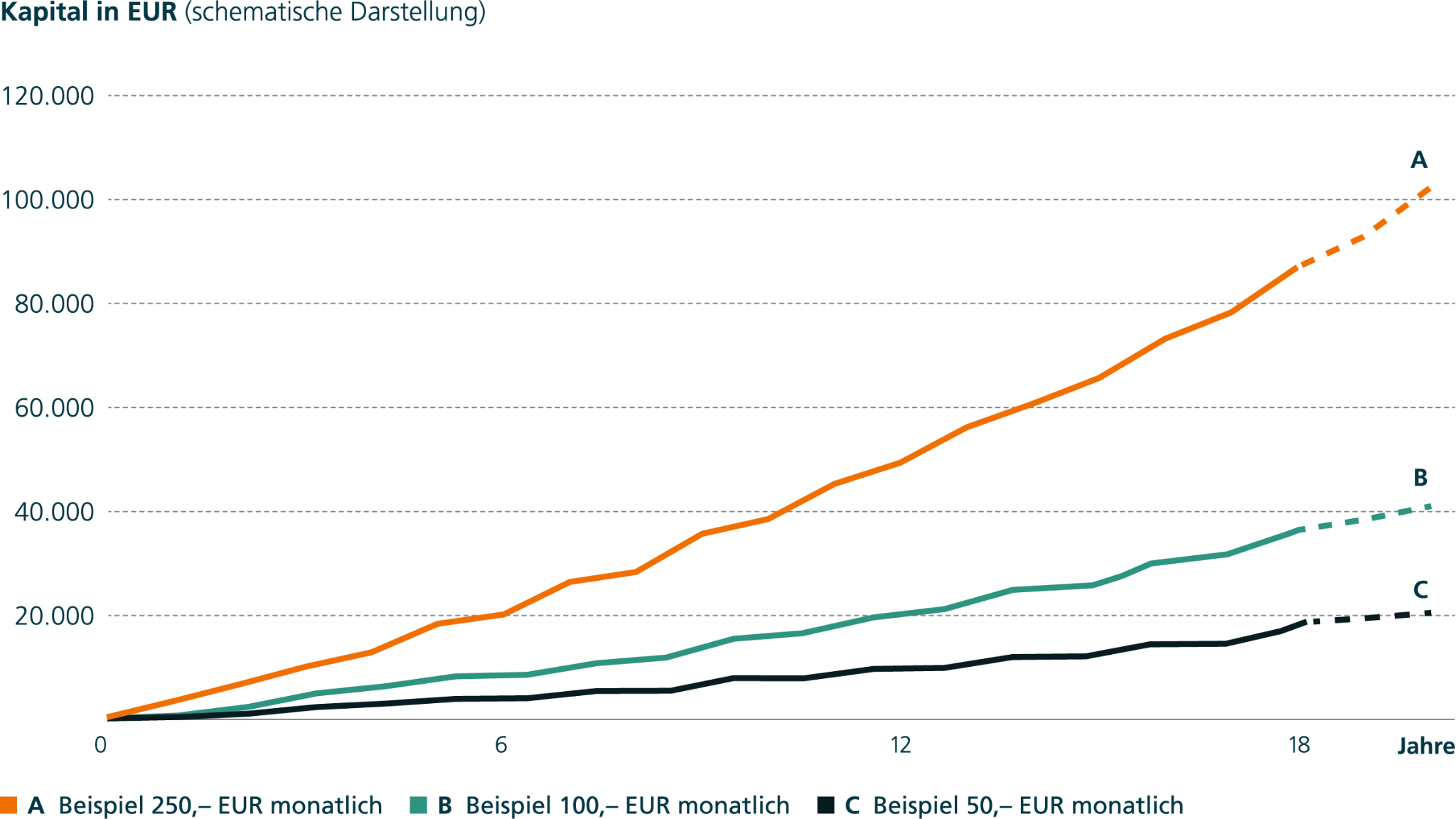

Renditechancen und Zinseszins für den Vermögensaufbau nutzen.

Vereinfachtes Beispiel zur Darstellung der Funktionsweise von Deka-JuniorPlan. Renditeannahme: 6%. Keine Berücksichtigung von Kosten und Steuern. Diese Annahmen sind aus langjährigen Durchschnittswerten der Vergangenheit abgeleitet und beruhen auf Szenarien mit unterschiedlichen (sowohl positiven als auch negativen) Marktbedingungen, welche die Art und die Risiken der in die Annahme einbezogenen Arten von Finanzinstrumenten widerspiegeln. Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Kapitalmarktbedingte Schwankungen während der Laufzeit wurden im Rahmen dieses Rechenbeispiels bzw. der Grafik nicht berücksichtigt.

Langfristige Renditeperspektiven nutzen.

Im Rahmen eines professionellen Anlagemanagements nutzen Sie langfristige Renditeperspektiven. Durch eine breit gestreute Anlage Ihrer Wahl in Fonds oder ETFs der Deka können Risiken im Vergleich zur Anlage in Einzeltiteln reduziert werden. Dabei gilt: Sparen Sie regelmäßig über einen längeren Zeitraum für Ihr Kind, so können kurzfristige Marktschwankungen an Bedeutung verlieren.

Konzept

Gute Gründe für Deka-JuniorPlan.

Ein Universum voller Möglichkeiten.

Legen Sie für Ihr Kind einen Deka-JuniorPlan an. Damit sparen Sie von Anfang an mit den Perspektiven der Kapitalmärkte und eröffnen Ihrem Kind einen guten Start.

Und bis zum 18. Geburtstag wird das DekaBank Depot für Ihr Kind kostenfrei geführt.

Bereit für die große Reise.

Mit einem Deka-JuniorPlan und Beträgen ab 25 Euro können Sie regelmäßig für die Zukunft Ihres Lieblings ansparen. Oder Sie investieren einfach einen Teil des monatlichen Kindergelds. Dabei bleiben Sie ganz flexibel: eine Anpassung der Sparraten ist jederzeit möglich.

Geben Sie Träumen mehr Antrieb.

Alle, die Ihrem Kind etwas Gutes tun möchten, können mit Deka-JuniorPlan zielgerichtet und regelmäßig in seine Zukunft investieren. Auch Geldgeschenke zum Beispiel von Großeltern und Paten können bequem und einfach mit Deka-JuniorPlan Plus angelegt werden. Einmalzahlungen sind jederzeit möglich. Denn jeder Beitrag stärkt den Antrieb für die Zukunft Ihres Kindes.

Unser Service für Sie: Depoteröffnungs-Checkliste (PDF)

Eröffnen Sie ein DekaBank Depot für Ihr Kind und schenken Sie ihm damit eine große Zukunft. Mit unserer Depoteröffnungs-Checkliste für Eltern, Großeltern & Co. sind Sie für das Gespräch mit Ihrer Beraterin bzw. Ihrem Berater bestens vorbereitet.

Anlagemöglichkeiten

Für die Zukunftssicherung Ihres Kindes können Sie unter verschiedenen Angeboten wählen:

Sparen mit Renditepotenzial.

Mit Aktienfonds können Sie an den Renditemöglichkeiten der Aktienmärkte teilhaben.

Sparen mit einem festen Zieltermin.

Lebenszyklusfonds wie Deka-Zielfonds sind ideal, wenn Ihre Anlage auf einen bestimmten Termin ausgerichtet ist. Dabei wird je nach Restlaufzeit das Chance-Risiko-Profil unter Berücksichtigung von Aktienchancen angepasst.

Sparen mit ETFs.

Deka ETFs bieten als börsengehandelte Indexfonds eine breit gestreute und kosteneffiziente Anlage.

Sparen mit Ihrem individuellen Chance-Risiko-Profil.

Vermögensverwaltende Fonds wie Deka-BasisAnlage investieren in eine Mischung verschiedener Anlageklassen. Sie können unter verschiedenen Varianten mit einem Aktienfondsanteil von 0 bis 100 % wählen.

Sparen für die Generation von morgen.

Bei Fonds oder ETFs mit Nachhaltigkeitsmerkmalen investieren Sie für Ihren Nachwuchs bevorzugt in Anlagemöglichkeiten, die nachhaltigeres Wirtschaften anstreben, und nutzen deren Ertragschancen.

Sparen mit Renditepotenzial.

Mit Aktienfonds können Sie an den Renditemöglichkeiten der Aktienmärkte teilhaben.

Kundenfavoriten

Die Sparplan-Favoriten.

Nachfolgend zeigen wir Ihnen die Fonds, die von unseren Kundinnen und Kunden im letzten Monat am häufigsten für Fondssparpläne im DekaBank Depot ausgewählt wurden.[1]

Übersicht.

Deka-GlobalChampions CF

Aktienfonds

Deka-DividendenStrategie CF (A)

Aktienfonds

Deka MSCI World UCITS ETF

ETF

Deka-MegaTrends CF

Aktienfonds

Deka-Industrie 4.0 CF

Aktienfonds

Deka-ESG GlobalChampions CF

Aktienfonds

Deka-Globale Aktien LowRisk CF (A)

Aktienfonds

Deka MSCI World Climate Change ESG CTB UCITS ETF

ETF

Deka EURO STOXX 50® UCITS ETF

ETF

Deka-Künstliche Intelligenz CF

Aktienfonds

Chancen & Risiken

Jedes Wertpapier hat zwei Seiten.

Nutzen Sie attraktive Chancen.

- Umfangreiche Renditechancen an den internationalen Kapitalmärkten.

- Breite Risikostreuung durch die Bündelung aussichtsreicher Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Professionelles Know-how des Fondsmanagements.

- Bei Wahl eines Fonds oder ETFs mit Nachhaltigkeitsmerkmalen werden in der Anlagepolitik nachhaltige und ethische Kriterien berücksichtigt.

Denken Sie an die Risiken.

- Die konkreten Risiken hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Schwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

- Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

- Je nach Produktauswahl können ESG- und Nachhaltigkeitskriterien im Zeitverlauf Änderungen unterliegen und von den individuellen Nachhaltigkeits- und Ethikvorstellungen des Anlegenden abweichen.

Diese Aufzählung ist nicht vollständig. Es handelt sich um die wesentlichen Chancen und Risiken. Ausführlichere Informationen finden Sie im Verkaufsprospekt.

Jetzt Deka-JuniorPlan in Ihrer Sparkasse abschließen!

So einfach geht's! Geben Sie Ihre Postleitzahl bzw. Ort oder Bankleitzahl ein und starten Sie die Suche.