Glossar.

Begriffe rund ums Wertpapiersparen und die Finanzwelt.

Glossar von A-Z.

Von Abgeltungssteuer bis Zinseszins – hier können Sie sich schnell und einfach zu Fachbegriffen informieren.

Die in diesem Glossar enthaltenen steuerlichen Informationen stellen lediglich Hinweise bzw. allgemeine Erläuterungen dar und ersetzen keine qualifizierte Rechts- oder Steuerberatung.

Die Abgeltungsteuer ist eine Steuer auf sämtliche Einkünfte aus Kapitalvermögen (insbesondere Zinsen, Dividenden, Stillhalterprämien und Veräußerungsgewinne aus Wertpapieren).

- Höhe: 25% plus Solidaritätszuschlag und ggf. Kirchensteuer.

- Gültig ab 1. Januar 2009.

- Spekulationsfrist und Freigrenze für Spekulationsgewinne entfallen.

- Abschaffung des Halbeinkünfteverfahrens für Dividenden.

- Die Abgeltungsteuer wird auf alle Kapitalerträge oberhalb des neuen Sparerpauschbetrags von 1.000,- Euro für Alleinstehende und 2.000,- Euro für zusammen veranlagte Ehepaare erhoben.

- Liegt der persönliche Steuersatz unter 25 Prozent, haben Sie die Möglichkeit, Ihre Einkünfte aus Kapitalvermögen nachträglich mit diesem niedrigeren Satz zu versteuern. Die Differenz wird Ihnen vom Finanzamt auf Antrag erstattet.

Wertpapier, in dem das Anteilsrecht an einer Aktiengesellschaft (AG) verbrieft ist. Der Inhaber einer Aktie (Aktionär) ist Miteigentümer an den Vermögenswerten des Unternehmens und am Gewinn (Dividende) beteiligt - aber auch an Kursrückschlägen. Langfristig gesehen übertrifft die Rendite von Aktien im Durchschnitt erfahrungsgemäß die anderer Vermögensanlagen.

Investmentfonds, der überwiegend in Aktien anlegt. Aktienfonds sind für Sparer mit dem primären Ziel Wertsteigerung interessant. Sie tragen zwar ein etwas größeres Risiko, haben dafür aber auch größere Chancen auf Wertsteigerung.

Aufgrund der breiten Anlagestreuung eines Aktienfonds ist die Anlage in Aktienfonds weniger risikoreich als eine Direktanlage. Außerdem kann der Anleger seinen Aufwand an Fachwissen, Zeit und entsprechendem Vermögen im Vergleich zur Direktanlage geringer halten.

Bei Aktienfonds kann man eine Reihe von verschiedenen Anlageschwerpunkten unterscheiden, so z. B. Fonds, die nur Aktien einer bestimmten Branche, eines bestimmten Landes, bestimmter Regionen oder Aktien eines bestimmten Börsenindex erwerben.

Der Aktiengewinn ist der Teil des Gewinns aus der Veräußerung oder der Rückgabe von Investmentanteilen, der für den einkommensteuerpflichtigen betrieblichen Anleger (z.B. Personengesellschaften, Einzelunternehmer) zur Hälfte steuerpflichtig (ab 2009 zu 60% steuerpflichtig) und für den körperschaftsteuerpflichtigen betrieblichen Anleger (z.B. Kapitalanlagegesellschaften) zu 95% steuerfrei ist. Der Rest des Gewinns ist steuerpflichtig. Der Aktiengewinn umfasst:

noch nicht ausgeschüttete oder thesaurierte

- Dividenden aus Aktien

- Erträge von aktienähnlichen Genussscheinen

noch nicht ausgeschüttete

- Veräußerungsgewinne von Aktien und aktienähnlichen Genussscheinen

- Kursgewinne von Aktien und aktienähnlichen Genussscheinen

Bei Dachfonds fließt in den Aktiengewinn auch der Aktiengewinn der Zielfonds ein. Für den Privatanleger ist der Aktiengewinn ohne Bedeutung.

Investmentfonds, die sich besonders zur Altersvorsorge eignen. Alle Fonds, die das Siegel AS tragen, gehören dazu. Sie zielen auf überdurchschnittliche Wertsteigerung bei vertretbarem Risiko und legen die Gelder der Investmentsparer überwiegend in Aktien und Offenen Immobilienfonds an. Sie bieten Sparpläne über eine Laufzeit von mindestens 18 Jahren oder bis zum 60. Lebensjahr sowie Auszahlpläne, mit denen der Anleger sich quasi eine "zweite Rente" schafft. Sparpläne mit AS-Fonds können mit Versicherungsschutz kombiniert werden.

Im Gegensatz zum Fonds-Aktiengewinn erfolgt die Ermittlung des Anleger-Aktiengewinns für die individuelle Besitzzeit des betrieblichen Anlegers. Nur die Differenz zwischen dem Aktiengewinn bei Veräußerung des Fonds und dem Aktiengewinn bei Erwerb der Fondsanteile ist für den betrieblichen Anleger zum Teil oder auch vollständig steuerfrei. Im Rahmen der mittelbaren Anlage über Investmentvermögen dient der Anleger-Aktiengewinn der Umsetzung des Teileinkünfteverfahren bzw. des § 8b KStG

Der Anleger-Aktiengewinn stellt somit die auf den Anleger während der Haltedauer entfallenden positiven oder negativen Wertveränderungen im Investmentvermögen aus Beteiligungen des Investmentvermögens an Körperschaften, Personenvereinigungen oder Vermögensmassen, deren Leistungen beim Empfänger zu Einnahmen im Sinne des § 20 Abs. 1 Nr. 1 des Einkommensteuergesetzes gehören, dar.

Im Gegensatz zum Fonds-Immobiliengewinn erfolgt die Ermittlung des Anleger-Immobiliengewinns für die individuelle Besitzzeit des betrieblichen Anlegers. Nur die Differenz zwischen dem Immobiliengewinn bei Veräußerung des Fonds und dem Immobiliengewinn bei Erwerb der Fondsanteile ist für den betrieblichen Anleger zum Teil oder auch vollständig steuerfrei.

Kleinster Teil des Fondsvermögens, über den ein Anteilschein ausgestellt ist. Zum Wert des Anteils siehe Anteilwert.

Auch: Investment-Zertifikat. Wertpapier, in dem die Ansprüche des Anteilinhabers gegenüber der Kapitalanlagegesellschaft verbrieft sind. Die Anteilscheine lauten über einen oder mehrere Anteile. Der Anteilschein besteht aus zwei Teilen, dem Mantel (eigentliche Urkunde) und dem Bogen. Der Bogen enthält nummerierte Ertragsscheine, die zum Empfang der Ausschüttung berechtigen, dazu einen Erneuerungsschein zum Bezug eines neuen Bogens.

Der Wert eines Anteils errechnet sich aus dem Wert des Fondsvermögens dividiert durch die Gesamtzahl der ausgegebenen Anteile. Er ist u. a. abhängig vom Börsenkurs der zum Fondsvermögen gehörenden Wertpapiere.

Der Anteilwert wird börsentäglich veröffentlicht, er entspricht dem Preis, den der Anleger bei Rückgabe seiner Anteile erhalten würde (Rücknahmepreis). Anteilwert plus Ausgabeaufschlag ergeben den Ausgabepreis, der ebenfalls börsentäglich veröffentlicht wird.

Kurzfassung für Altersvorsorge-Sondervermögen.

Beim Kauf eines Fondsanteils zahlt der Anleger meist einen Ausgabeaufschlag. Das ist die Differenz zwischen dem Ausgabepreis und dem Anteilwert. Der Ausgabeaufschlag variiert je nach Fondsart und Vertriebsweg und deckt üblicherweise die Beratungs- und Vertriebskosten.

Der Ausgabepreis eines Fondsanteils errechnet sich aus Anteilwert plus Ausgabeaufschlag. Er ist der Preis, den ein Anleger bei Kauf eines Anteils an die Fondsgesellschaft zahlt. Er wird von der Fondsgesellschaft in der Regel börsentäglich veröffentlicht.

Ausgeschüttete Erträge sind die vom Investmentvermögen zur Ausschüttung verwendeten laufenden Erträge, Erträge aus Termingeschäften sowie Gewinne aus Veräußerungsgeschäften.

Zu den Ausschüttungen rechnen die tatsächlich gezahlten oder gutgeschriebenen Beträge zuzüglich deutscher Kapitalertragsteuer einschließlich des Solidaritätszuschlags sowie gezahlter ausländischer Quellensteuer, sofern diese nicht bereits [gemäß § 4 Abs. 4 InvStG] auf Ebene des Investmentvermögens als Werbungskosten abgezogen wurde.

Ausschüttungsgleiche Erträge sind die während des Geschäftsjahres erzielten laufenden Erträge des Investmentvermögens sowie bestimmte Gewinne aus privaten Veräußerungsgeschäften im Sinne des Einkommensteuergesetz (§ 23 Abs. 1 Satz 1 Nr. 1 und 3 EStG). Die ausschüttungsgleichen Erträge vermindern sich um die hiervon zur Ausschüttung verwendeten Erträge und/oder Veräußerungsgewinne und um die abziehbaren Werbungskosten. Nicht zu den ausschüttungsgleichen Erträgen gehören Gewinne aus Wertpapierveräußerungen und Termingeschäften.

Der Basiswert, in der Fachsprache auch als Underlying bezeichnet, ist der Gegenstand eines Termin- oder Optionsgeschäfts oder eines anderen Derivats. Seine Entwicklung bestimmt den Preis des Derivats während dessen Laufzeit sowie die Rückzahlung zum Ende. Basiswerte für Derivate sind beispielsweise Zinssätze, Aktien(körbe), Indizes, Währungen oder Rohstoffe.

siehe Anleger-Aktiengewinn

siehe Anleger-Immobiliengewinn

Wer früher am Pokertisch einen Blue Chip setzte, zog die Blicke auf sich. Denn Anfang des 20. Jahrhunderts waren die blauen Chips im Kasino die Jetons mit dem höchsten Gegenwert. Am Aktienmarkt ist die Bezeichnung ebenfalls geläufig, aber abgesehen vom hohen Wert haben sie wenig mit den Poker-Pendants gemeinsam. Anleger, die an der Börse auf Blue Chips setzen, suchen anstelle von Nervenkitzel ein gewisses Maß an Stabilität durch die Beteiligung an Unternehmen mit hohem Börsenwert.

Minimum 5 Milliarden Euro

Üblicherweise gilt eine Aktiengesellschaft als Blue Chip, wenn ihr Börsenwert - im Fachjargon auch Marktkapitalisierung genannt - mindestens 5 Milliarden Euro beträgt. Dabei muss nicht die einzelne Aktie einen hohen Kurs aufweisen. Vielmehr kommt es auf den Gesamtwert aller Aktien des Unternehmens an. Außerdem sollte die Firma in ihrer Branche zu den Markt- und Innovationsführern zählen und weltweit bekannt sein. Die Marktkapitalisierung der größten Konzerne liegt im dreistelligen Milliardenbereich.

Weil große, etablierte Unternehmen so schnell nichts aus der Bahn wirft, entwickeln sich ihre Aktienkurse tendenziell stabiler als die von kleinen Gesellschaften. Anleger können einerseits nicht mit exorbitanten Renditen rechnen, andererseits ist es sehr unwahrscheinlich, dass ein Investment vollständig verloren geht. Allerdings können sich kapitalmarktbedingte Schwankungen negativ auf eine Anlage auswirken.

Wer sich die großen Indizes anschaut - also für Deutschland etwa den Dax oder für die USA den Dow Jones -, verfolgt damit ausschließlich die Entwicklung von Blue Chips. Denn alle Unternehmen in diesen Flaggschiff-Indizes sind Börsen-Schwergewichte.

Wertpapierfonds, der nur in Wertpapiere einer bestimmten Branche investiert.

Verzinsliche Wertpapiere, die von der Bundesrepublik Deutschland als Staatsanleihen ausgegeben werden. Sie gelten als besonders sicher, da der Deutsche Staat als sehr zuverlässiger Emittent gilt.

Bundesschatzbriefe sind festverzinsliche Wertpapiere des Bundes. Die Zinssätze der Papiere steigen über die Laufzeit an. Sie werden nicht an der Börse gehandelt. Sie wurden zur Vermögensbildung der Deutschen geschaffen, werden aber seit 2013 aus Kostengründen nicht mehr aufgelegt.

BVI Bundesverband Investment und Asset Management e.V. Gegründet am 25. März 1970 in Frankfurt. Im BVI sind nahezu alle deutschen Investment-Gesellschaften zusammengeschlossen. Seit dem 26. Juli 2001 wurde der potenzielle Mitgliederkreis des BVI u. a. um deutsche Vermögensverwaltungs-Gesellschaften erweitert. Entsprechend wurde auch der Name des BVI geändert. Die Hauptziele des BVI sind: Die Förderung des Investmentgedankens und die Wahrung der gemeinsamen Belange seiner Mitglieder.

Die BVI-Methode ist eine Methode zur Berechnung der Wertentwicklung von Investmentfonds. Die Wertentwicklung ist dabei die prozentuale Veränderung zwischen dem Vermögen am Anfang des Anlagezeitraumes und seinem Wert am Ende des Anlagezeitraumes. Ausschüttungen werden rechnerisch umgehend in neue Fondsanteile investiert. So werden die Wertentwicklungen ausschüttender und thesaurierender Fonds untereinander vergleichbar.

Auch: Durchschnittskostenmethode. Bei einer gleichbleibenden Sparrate werden, je nach Entwicklung des Anteilpreises, bei höheren Kursen weniger und bei niedrigeren Kursen mehr Anteile erworben. Langfristig erreicht der Anleger damit einen günstigeren durchschnittlichen Einstiegspreis.

Wertpapierfonds, dessen Fondsvermögen wiederum in andere Investmentfonds investiert wird. Die Auswahl der entsprechenden Fonds trifft das Fondsmanagement.

Wer einen Riester-Rentenvertrag abgeschlossen hat, der erhält dafür eine staatliche Förderung. Diese Förderung wird allerdings nicht automatisch gezahlt, sondern muss beantragt werden. Die Beantragung muss jährlich erfolgen.

Hierzu gibt es die Möglichkeit, mit einem Dauerzulageantrag seinen Anbieter bis auf Widerruf zu bevollmächtigen, für ihn den Zulageantrag jährlich auf elektronischem Wege zu stellen.

Um einen verstärkten Anlegerschutz zu gewährleisten, darf die Kapitalanlagegesellschaft die von ihr aufgelegten Sondervermögen nicht selbst verwahren, sondern muss damit ein anderes Kreditinstitut als Depotbank beauftragen. Diese verwahrt die Gegenstände des Fondsvermögens auf eigens dafür eingerichteten Sperrkonten oder Sperrdepots - getrennt vom Vermögen der Investment-Gesellschaft.

Außerdem übernimmt die Depotbank die Ertragsausschüttungen, die Ausgabe und Rücknahme von Anteilscheinen und die Ermittlung der Ausgabe- und Rücknahmepreise. Bei einer Depotbank muss es sich um ein unter staatlicher Aufsicht stehendes, in Deutschland zugelassenes Kreditinstitut handeln, das über ein haftendes Eigenkapital von mindestens 5 Mio. Euro verfügt.

Für ihre Tätigkeit erhält die Depotbank ein aus dem Fondsvermögen zu zahlendes Entgelt. Dieses besteht in der Regel aus einer Depotgebühr für die Verwahrung des Fondsvermögens sowie einer Depotbankgebühr für ihre Durchführungs- und Kontrollaufgaben.

Überträgt ein Anleger die Verwaltung seiner Wertpapiere / Investmentfondsanteile von einem Depot in ein anderes, so spricht man von einem Depotübertrag. Das kann den Gesamtbestand oder Teile eines Depots betreffen. Der Vorgang ist gemäß rechtlicher Vorgaben bei der DekaBank gebührenfrei.

Anlagestrategie, bei der Aktien de facto mit einem Abschlag (Discount) auf den aktuellen Marktpreis erworben werden. Beim Kauf der Papiere werden gleichzeitig Kaufoptionen auf diese Titel verkauft, hierfür wird eine Prämie vereinnahmt. Die Prämie reduziert den Aufwand und bildet einen "Puffer" gegen fallende Kurse.

An steigenden Aktiennotierungen partizipiert der Investor allerdings nur bis zu einem bestimmten Niveau. Steigt nämlich der Aktienkurs über den Basispreis der Kaufoption hinaus, wird der Käufer der Option diese ausüben. Die Optionsprämie steht dem Discount-Investor aber in jedem Fall zu.

Discount-Strategien bieten sich vor allem für Anleger an, die mit seitwärts tendierenden Märkten und geringen Kursschwankungen rechnen.

Der Teil des Gewinns einer Aktiengesellschaft, der an die Aktionäre in Deutschland einmal im Jahr, in den USA vierteljährlich ausgeschüttet wird. Die Höhe dieses Gewinnanteils wird im Rahmen der Hauptversammlung festgelegt. Die Dividendenhöhe ist generell abhängig von der Ertragskraft, Konjunkturlage und Dividendenpolitik des Unternehmens. Die Dividende wird entweder in Prozent des Nennwertes oder in Währungseinheiten pro Stück ausgedrückt. Die Zahlung der Dividende erfolgt gegen Einreichung des Coupons. Einige Unternehmen (v.a. aus dem Technologiesektor) zahlen grundsätzlich keine Dividende, sondern nutzen den erwirtschafteten Gewinn gänzlich, um z.B. neue Investitionen zu tätigen.

Kennzahl für die Beurteilung der Rentabilität einer Aktienanlage. Sie lässt sich aus der Höhe der Dividende im Vergleich zum jeweiligen Aktienkurs bestimmen und erlaubt einen Vergleich mit der am übrigen Kapitalmarkt erzielbaren Verzinsung.

Im Rahmen eines Sparplans mit gleichbleibenden Sparraten erwirbt ein Anleger automatisch bei höheren Kursen weniger und bei niedrigeren Kursen mehr Fondsanteile. Langfristig kann damit ein günstiger durchschnittlicher Kaufpreis erreicht werden. Der Anleger vermeidet prozyklisches Verhalten.

Als Emerging Markets bezeichnet man im Kapitalmarktbereich sogenannte aufstrebende Märkte. Dazu zählen sowohl größere Länder wie Brasilien, Indien oder die Volksrepublik China, aber auch kleinere Staaten im östlichen Europa, in Asien und Südamerika.

Der Ertrag ist abhängig von den im Investmentfonds befindlichen Vermögensgegenständen. Zur Ausschüttung gelangen die im Laufe eines Geschäftsjahres dem Fonds zugeflossenen ordentlichen und evtl. außerordentlichen Erträge. Zu den ordentlichen Erträgen gehören insbesondere Dividenden, Zinsen, Miet- und Pachteinnahmen, Erträge aus Wertpapierleihegeschäften.

Außerordentliche Erträge enthalten regelmäßig Gewinne aus der Veräußerung von Wertpapieren und Termingeschäften sowie Veräußerungsgewinne von Liegenschaften (Immobilienfonds).

Die Europäische Zentralbank (EZB) ist die zentrale Bank der Europäischen Union. Sie versucht mit Geld- und Währungspolitik die Inflation niedrig zu halten und eine Rezession zu verhindern bzw. eine gesunde wirtschaftliche Entwicklung im Euroraum zu fördern.

TIS (taxable income per share): Der unter die EU-Zinssteuer fallende Betrag pro Anteil beim Verkauf. Dieser Wert ergibt sich aus den seit dem Kauf aufgelaufenen Zinsen (Marchzins).

Exchange Traded Funds (ETFs) werden an der Börse gehandelt. Sie bilden in der Regel in ihrer Zusammensetzung einen bestimmten Index vollständig oder in hoher Übereinstimmung nach (Indexfonds). Ziel ist es, der Wertentwicklung des zugrunde liegenden Index möglichst genau zu folgen.

Die Fed ist das wohl mächtigste Finanzinstitut der Welt. Fed ist die Abkürzung für "Federal Reserve System" - "federal", da es sich um einen föderalen Zusammenschluss von zwölf über das Land verteilten Instituten handelt. Diese regionalen Federal Reserve Banks werden getragen von einer Vielzahl privater Bankhäuser, die somit die eigentlichen Besitzer der Fed sind. Für ihre Anteile, mit denen sie zur Finanzierung des Zentralbanksystems beitragen, erhalten sie eine jährliche Dividende von 6 Prozent. Der US-Präsident benennt mit Zustimmung des Senats den Gouverneursrat der Fed. Die Notenbanker steuern die Geldpolitik, überwachen das Bankwesen und veröffentlichen Konjunkturberichte. Sie sind in ihren Entscheidungen unabhängig.

Während die Europäische Zentralbank vor allem über stabile Preise in der Eurozone wacht, verfolgt die Geldpolitik der Fed zwei Hauptziele, nämlich die Inflation im Zaum und die Beschäftigtenzahlen hoch zu halten. Vereinfacht gesagt hat sie dazu zwei Möglichkeiten: Senkt sie die Leitzinsen, stimulieren günstigere Kreditedie Wirtschaft und schaffen Arbeitsplätze. Mit der steigenden Auslastung der Wirtschaft nimmt aber auch der Druck auf die Preise zu. Auf niedrigere Leitzinsen folgen daher mit einer gewissen zeitlichen Verzögerung oft höhere Inflationsraten. An den Börsen werden sinkende Leitzinsen häufig mit steigenden Aktienkursen honoriert. Hebt die Notenbank dagegen das Zinsniveau an, wird die Wirtschaft durch teurere Kredite in ihrer Expansion gebremst. Die Inflation lässt dann für gewöhnlich nach.

Seit der Jahrtausendwende hatte das Ziel, die Beschäftigung zu fördern, für die Fed meist Vorrang. Mit Zinssenkungen reagierte der damalige Zentralbankchef Alan Greenspan auf den tiefen Börsenabsturz der Jahre 2000 und 2001 und trug so dazu bei, dass die folgende Rezession kurz ausfiel. In den Jahren 2007 und 2008 tat sein Nachfolger Ben Bernanke es ihm gleich, als fallende Häuserpreise die Konjunktur der USA in einen Abwärtsstrudel zogen. In beiden Fällen nahmen die Fed-Chefs in Kauf, dass die Inflationsrate von über 3 Prozent gegen eine lockere Geldpolitik sprach.

Siehe Investmentfonds

Der Fonds-Aktiengewinn (siehe Aktiengewinn) gibt den Aktiengewinn des Fonds an und wird für Deka-Fonds an jedem Handelstag veröffentlicht. Wird der Fonds-Aktiengewinn von anderen Fondsgesellschaften nicht bewertungstäglich veröffentlicht, so können sich hieraus negative steuerliche Folgen für den betrieblichen Anleger ergeben.

Im Gegensatz zum regelmäßig von der DekaBank veröffentlichten Fonds-Aktiengewinn, muss der Anleger-Aktiengewinn von jedem betrieblichen Anleger individuell ermittelt werden (siehe Anleger-Aktiengewinn).

Siehe Kapitalverwaltungsgesellschaft (KVG)

Der Fonds-Immobiliengewinn (siehe Immobiliengewinn) gibt den Immobiliengewinn des Fonds an und wird für Deka-Fonds an jedem Handelstag veröffentlicht. Wird der Fonds-Immobiliengewinn von anderen Fondsgesellschaften nicht bewertungstäglich veröffentlicht, so können sich hieraus negative steuerliche Folgen für den betrieblichen Anleger ergeben.

Im Gegensatz zum regelmäßig von der DekaBank veröffentlichten Fonds-Immobiliengewinn, muss der Anleger-Immobiliengewinn von jedem betrieblichen Anleger individuell ermittelt werden (siehe Anleger-Immobiliengewinn).

Das Fondsmanagement wird von der Investment-Gesellschaft beauftragt, die Anlageentscheidung für das Sondervermögen eines Fonds zu treffen. Dabei achtet die Kapitalanlagegesellschaft darauf, dass die gesetzlichen Bestimmungen eingehalten werden.

Das Fondsmanagement nimmt dem Anleger Arbeit ab: Es beobachtet und analysiert die Finanzmärkte und deren Teilnehmer und legt das Geld der Kunden entsprechend der Anlagepolitik und der jeweiligen Situation so an, dass sich die Anlagen im Fondsvermögen hinsichtlich Ertragschancen und möglicher Risiken ergänzen und der Anleger von guten Erträgen bei möglichst hoher Sicherheit profitiert.

Fondssparen beschreibt den regelmäßigen Erwerb von Fondsanteilen (z.B. monatlich). Mit Deka Investmentfonds ist regelmäßiges Fondssparen bereits ab 25,- Euro im Monat möglich.

Um den Sparerfreibetrag unverzüglich und nicht erst im Rahmen der Einkommensteuererklärung auszuschöpfen, kann jeder Anleger gegenüber seiner Investment-Gesellschaft, Bank oder Sparkasse einen Freistellungsauftrag erteilen. Bei rechtzeitiger Vorlage werden bei Depotverwahrung der Anteilscheine die steuerpflichtigen Teile der Ausschüttungen des Fonds bis zur Höhe des Freistellungsauftrags ohne Abzug ausgezahlt Bei Eigenverwahrung der Anteile ist eine Berücksichtigung der einbehaltenen Kapitalertragsteuer nur im Rahmen der Einkommensteuererklärung möglich.

Investmentfonds, bei denen eine "bestimmte Garantie" gegeben wird. Sinn der seit Mitte der 80er Jahre bestehenden Garantiefonds war es ursprünglich, dem Anleger eine Kapital-zurück-Garantie mit der Aussicht auf eine gewisse Wertentwicklung unter Voraussetzung einer langen Kapitalbindung seitens des Anlegers zu bieten.

Diese investieren zu 100% in reine Geldmarktinstrumente (z.B. Festgelder, kurzlaufende, festverzinsliche Wertpapiere). Geldmarktfonds eignen sich besonders zur kurzfristigen Anlage und unterliegen kaum Kursschwankungen. Durch jederzeitige Verfügbarkeit ohne Kündigungsfristen sind Geldmarktfonds eine gute Alternative zu Termingeldern oder Tagesgeldkonten.

Alle wirtschaftspolitischen Maßnahmen der Zentralbank. Vorallem sollen diese Maßnahmen gegen Inflation und Rezession wirken. Das wichtigste Instrument der Geldpolitik ist der Leitzins für das Zentralbankgeld. Wird der Leitzins erhöht, verteuert sich die Kreditaufnahme und die Geldmenge verknappt sich. Dadurch wird beispielsweise die Inflation bekämpft. Wird der Leitzins gesenkt, verbilligen sich die Kredite und und die Geldmenge wird erhöht. Dadurch wird beispielsweise Deflation entgegengewirkt.

Gemischte Fonds können sowohl in Aktien als auch in Rentenpapiere investieren, sie kombinieren Wachstumschancen der Aktienengagements mit Renditen aus festverzinslichen Wertpapieren. Dies gibt dem Fondsmanager einen größeren Anlagespielraum.

Bei stagnierenden oder fallenden Aktienkursen kann er zu festverzinslichen Wertpapieren wechseln; bei positiver Tendenz am Aktienmarkt kann er den Schwerpunkt wieder auf die Aktienanlage verlagern.

Die Gesamtkostenquote wird auch als Total Expense Ratio (TER) bezeichnet. Sie beschreibt die Summe der Kosten und Gebühren eines Fonds als Prozentsatz des durchschnittlichen Fondsvermögens innerhalb eines Geschäftsjahres. Berücksichtigt werden dabei alle Kosten, die zu Lasten des Fondsvermögens entnommen wurden, mit Ausnahme von Transaktionskosten.

Anlagestrategie am Aktienmarkt, die sich auf dynamische, überdurchschnittlich wachsende Marktsegmente konzentriert. Bei dieser vom englischen Begriff growth (= Wachstum) abgeleiteten Strategie steht weniger die Analyse von Einzelunternehmen als vielmehr die Betrachtung ganzer Branchen im Fokus.

Der typische Growth-Investor handelt prozyklisch. Er geht also davon aus, dass die Aktien mit dem höchsten Wachstum auch künftig am stärksten steigen werden. Ob diese Titel hoch oder niedrig bewertet sind, spielt dabei eine untergeordnete Rolle.

Wachstumswerte stehen häufig erst am Anfang ihrer Entwicklung und weisen einen eher niedrigen Gewinn auf. Das Kurs-Gewinn-Verhältnis (KGV) ist bei diesen Aktien daher meist recht hoch. Oft wird in Aktien von Gesellschaften investiert, die sich früh größere Anteile an einem boomenden Markt sichern konnten.

Hedge Fonds investieren ihre Mittel überwiegend am Terminmarkt in derivative Instrumente wie z.B. Optionen und Futures. Je nach Anlagegrundsätzen liegen diesen Instrumenten Wertpapierindizes, Devisen, Anleihen oder Waren zugrunde.

Aufgrund der großen Hebelwirkung der derivativen Produkte haben Hedge Fonds im Vergleich zu anderen Fonds ein erheblich höheres Risiko und zeichnen sich durch hohe Kursschwankungen aus.

Hedge Fonds unterliegen nicht dem deutschen Investmentgesetz und können deshalb z.Zt. nicht von deutschen KAG bzw. Investment-Gesellschaften nach dem KAGG aufgelegt werden.

Für betriebliche Anleger ist ein Gewinn aus der Veräußerung oder der Rückgabe von Investmentanteilen steuerfrei, soweit er aus dem sog. besitzzeitanteiligen Immobiliengewinn resultiert. Dies gilt analog für Privatanleger, sofern sie ihre Anteile nach dem 31.12.2008 erworben haben.

Der Immobiliengewinn beinhaltet in diesem Zusammenhang z.B. noch nicht zugeflossene oder noch nicht als zugeflossen geltende ausländische Mieten sowie realisierte und nicht realisierte Wertänderungen ausländischer Immobilien des Sondervermögens, sofern Deutschland gemäß Doppelbesteuerungsabkommen auf die Besteuerung verzichtet hat.

Bei Dachfonds fließt in den Immobiliengewinn auch der Immobiliengewinn der Zielfonds ein. Der Immobiliengewinn wird als Prozentsatz vom Anteilwert veröffentlicht.

Errechneter Durchschnitt ausgewählter Kurse eines Wertpapiermarktes. Am deutschen Aktienmarkt spiegelt der DAX-Index die Kursentwicklung der 30 umsatzstärksten/ meistgehandelten deutschen Aktientitel wider. Der DAX ist das bekannteste Marktbarometer.

Prozess der anhaltenden Preisniveausteigerung und somit des Kaufkraftschwundes des Geldes. Allgemein entsteht Inflation, wenn das Güterangebot unterhalb der Geld-Gesamtnachfrage liegt (inflatorische Lücke) und es somit zu Preissteigerungen kommt. Fast alle Industrieländer leiden seit mehreren Jahren durch Inflation an einer langsamen Geldentwertung.

Als Begriffsdefinition nach deutschem Recht "Sondervermögen". Das Sondervermögen wird von einer Kapitalanlagegesellschaft verwaltet und von einer von ihr unabhängigen Depotbank verwahrt. Der Begriff Sondervermögen besagt, dass es streng getrennt vom eigenen Vermögen der Investment-Gesellschaft zu halten ist. Das mit einem einzelnen Wertpapier verbundene Risiko wird dadurch vermindert, dass viele verschiedene Wertpapiere gekauft werden. Wenn sich unter 100 Wertpapieren eines weniger gut entwickelt, beeinflusst es die Performance der Anlage weniger, als wenn es die einzige Geldanlage wäre.

Kapitalanlagegesellschaften sind Unternehmen, deren Geschäftsbereich darauf gerichtet ist, bei ihnen eingelegtes Geld im eigenen Namen für gemeinschaftliche Rechnung der Anteilinhaber nach dem Grundsatz der Risikomischung in Wertpapiere oder Grundstücke gesondert von dem eigenen Vermögen anzulegen und über die hieraus sich ergebenden Rechte der Anteilinhaber Urkunden (Anteilscheine) auszustellen. (§ 1 KAGG).

Die internationale Wertpapierkennnummer ISIN identifiziert eindeutig jedes börsengehandelte Wertpapier. Sie wird in Deutschland neben der nationalen Wertpapierkennnummer WKN verbindlich verwendet.

Die ISIN hat zwölf Stellen, deren Aufbau in der ISO 6166 festgelegt ist. In Deutschland vergebene ISIN-Nummern beginnen beispielsweise mit den Buchstaben DE. Danach folgen eine nationale Identifikationsnummer und eine Prüfziffer.

Eine Kapitalverwaltungsgesellschaft muss über jeden Investmentfonds jährlich zwei Berichte veröffentlichen: einen Halbjahres- und einen Jahresbericht. Hierzu bestehen klare gesetzliche Vorschriften.

Jahresberichte müssen beispielsweise Folgendes enthalten:

- Tätigkeitsbericht

- Vermögensaufstellung

- Ertrags- und Aufwandsrechnung

- Verwendung der Erträge

Der Jahresbericht ist innerhalb von vier Monaten nach Abschluss des Geschäftsjahres zu veröffentlichen, der Halbjahresbericht innerhalb von zwei Monaten nach dem Halbjahresstichtag.

Das Kapitalanlagegesetzbuch (KAGB) ist der rechtliche Rahmen für Investmentfonds. Es setzt die europäische AIFM-Richtlinie in deutsches Recht um und ersetzt seit Juli 2013 das Investmentgesetz.

Das KAGB regelt offene und geschlossene Fonds. Diese unterscheiden sich nach Art des verwalteten Investmentvermögens in OGAW-KVGs und AIF-KVGs. Sie können als Sondervermögen, Investment-AGs mit fixem oder variablem Kapital oder als Investment-KGs verwaltet werden.

Eine Kapitalverwaltungsgesellschaft verwaltet Sondervermögen in Form von Investmentfonds für gemeinschaftliche Rechnung der Anleger. Nach Art des verwalteten Investmentvermögens unterscheiden sich OGAW-KVG und AIF-KVG.

Seit dem 1. Juli 2011 gibt es für Investmentfonds ein Informationsblatt, das einen Überblick über die wichtigsten Eckpunkte eines Fonds bietet. Die sogenannte "Wesentlichen Anlegerinformationen" (Key Information Document, kurz: KID) fasst alles, was für eine Anlageentscheidung relevant ist, auf zwei DIN-A4-Seiten zusammen.

Neben formalen Angaben wie zum Beispiel die Bezeichnung des Investmentfonds und des Anbieters enthält das KID eine kurze Beschreibung der Ziele und der Anlagepolitik des jeweiligen Fonds und des Risiko- und Ertragsprofils. Darüber hinaus gibt das KID Informationen zu den Kosten des Fonds und zur Wertentwicklung in der Vergangenheit.

Das Papier soll Sparern helfen, einen Fonds zu verstehen, ihn mit anderen Fonds zu vergleichen und die Entscheidung erleichtern, ob er zu den eigenen Anlagezielen passt. Mindestens einmal pro Jahr ist das KID zu aktualisieren.

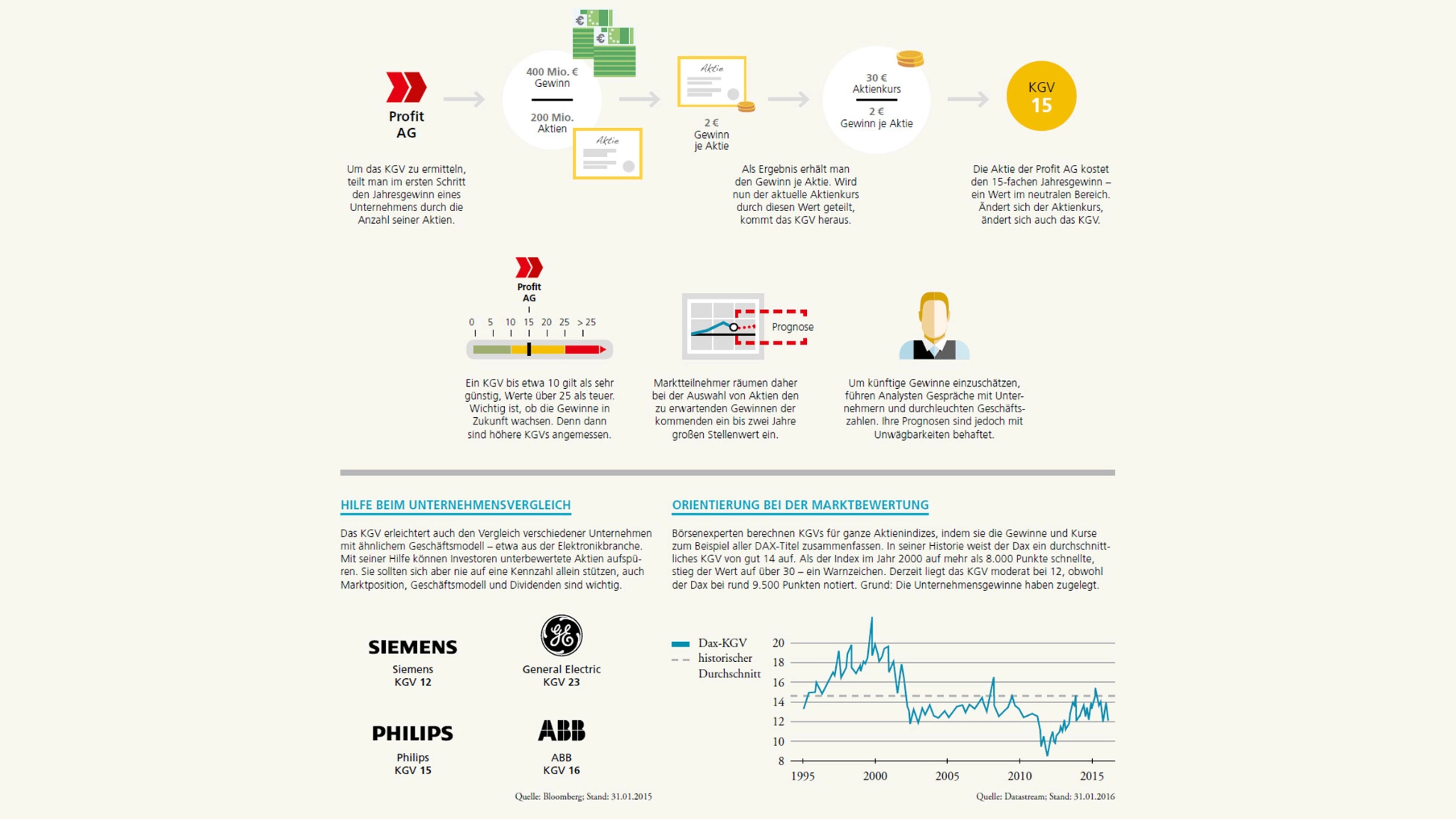

Kurs-Gewinn-Verhältnis (KGV): Kennzahl, die das Verhältnis des (geschätzten) Gewinns je Aktie zu ihrem aktuellen Marktkurs darstellt. Das KGV ist eine wichtige Kennzahl zur Beurteilung der Ertragskraft und -entwicklung eines Unternehmens im Vergleich zu einem oder mehreren anderen, auch Price-Earnings Ratio (PER) genannt. Je niedriger das KGV einer Aktie ist, desto preiswürdiger ist sie. Wachstumsaktien, wie z.B. ein Großteil der Aktien im Neuen Markt, weisen ein sehr hohes KGV auf.

Abkürzung für London Interbank Bid Rate: der Zinssatz, zu dem Banken am Finanzplatz London untereinander bereit sind, kurzfristige Einlagen entgegenzunehmen. Er dient als Referenzzinssatz für Floating Rate Notes, Swaps und andere Finanzprodukte.

Die Abkürzung MiFID steht für "Markets in Financial Instrument Directive". Ziel der MiFID ist eine Stärkung des Anlegerschutzes im Wertpapiergeschäft und des Wettbewerbs. Diese Stärkung soll nach dem Willen des Gesetzgebers unter anderem mit Hilfe einer transparenten, unabhängigen und hochwertigen Anlageberatung erreicht werden. Die MiFID schafft dafür einen einheitlichen europäischen Rechtsrahmen. Zum 1. November 2007 traten die MiFID-Umsetzungsgesetze europaweit in Kraft.

Mischfonds (gemischte Wertpapierfonds) investieren sowohl in Aktien als auch in Anleihen. Das Mischungsverhältnis richtet sich nach der jeweiligen Fondsstrategie. Im Gegensatz zu diesen traditionellen Wertpapier-Mischfonds haben die gemischten Sondervermögen eine viel größere Auswahl an Anlageinstrumenten.

MSCI ist die Abkürzung für Morgan Stanley Capital International. Morgan Stanley Capital International ist ein US-amerikanischer Finanzdienstleister, der internationale Aktienindizes berechnet und veröffentlicht.

Indexexperten richten die Zusammensetzung des MSCI World nach der Börsenkapitalisierung der entsprechenden Märkte aus - und somit nach dem Gesamtwert der Aktien der jeweiligen Länder. Weil es in den angelsächsischen Staaten traditionell viele börsennotierte Aktiengesellschaften gibt, sind Unternehmen aus diesen Ländern überproportional vertreten. Verstärkt wird dieser Effekt noch durch die Fokussierung auf den Streubesitz, der die frei handelbaren Anteilscheine umfasst. Auch dieser Punkt begünstigt die USA. Dort liegen nicht so häufig Anteile fest in der Hand von Großinvestoren wie zum Beispiel in Deutschland.

Deshalb besteht das Börsenbarometer aktuell zu mehr als der Hälfte aus amerikanischen Aktien. Europas Anteil beträgt ungefähr 28 Prozent und Japan ist mit rund 9 Prozent gewichtet. Aktien aus Schwellenländern wie etwa China oder Brasilien sind nicht vertreten. Sie werden separat im MSCI Emerging Markets geführt.

Einfluss der Schwellenländer nimmt zu

Allerdings hat die wirtschaftliche Entwicklung der Schwellenländer auch großen Einfluss auf Aktiengesellschaften aus den Industriestaaten Der Schweizer Luxusgüterkonzern Richemont erzielt mit Marken wie Cartier und Montblanc einen großen Teil seines Umsatzes in Asien. Beim amerikanischen Fastfood-Giganten Yum! Brands stammen mehr als 50 Prozent des operativen Gewinns aus Schnellrestaurants in den Schwellenländern. Speziell in China sind die Ketten Kentucky Fried Chicken und Pizza Hut sehr erfolgreich. Die Aktien aus dem MSCI World bilden somit das Geschehen in der Weltwirtschaft gut ab.

Vermögenswerte von Personen, die unter Vormundschaft stehen, unterliegen einem besonderen Anlegerschutz. Die Vermögenswerte dürfen nur in verzinslichen und gesetzlich bestimmten Anlagen (§§ 1806, 1807 BGB)festgelegt werden.

Bei der Anlage in Investmentfonds handelt es sich um eine andersartige Anlegung gemäß § 1811 BGB, die durch das Vormundschaftsgericht gestattet werden muss. Entsprechend muss auch die Anlage von Mündelgeld in Deka

Investmentfonds in jedem Einzelfall entschieden werden. Nach § 1811 BGB soll das Vormundschaftsgericht die Gestattung nur dann verweigern, wenn die beabsichtigte Anlage den Grundsätzen einer wirtschaftlichen Vermögensverwaltung widerspricht.

Positive Gerichtsentscheidungen zu einigen Fonds der DekaBank liegen bereits vor. Mehr zur Anlage von Mündelgeld im DekaBank Depot können Sie bei Ihrer Sparkasse erfahren.

Für Anleger, deren Einkünfte insgesamt unter dem Grundfreibetrag von zurzeit 8.354,- Euro und anderen Einkommensteuerfreibeträgen bleiben, kommt eine Veranlagung zur Einkommensteuer nicht in Betracht. Sie können - statt des Freistellungsauftrages - ihrem Kreditinstitut eine Nichtveranlagungs-Bescheinigung vorlegen.

Dann werden alle Kapitaleinkünfte - auch über 801,- Euro - ohne Abzug von Kapitalertragsteuer ungekürzt ausgezahlt. Die NV-Bescheinigung wird unter bestimmten Voraussetzungen vom Wohnsitzfinanzamt ausgestellt, mit einer Gültigkeit von maximal drei Jahren.

Fonds, die ohne Berechnung eines Ausgabeaufschlags gekauft werden können. Diese Fonds sind interessant für Anleger, die häufiger zwischen Fonds wechseln möchten. Für Anleger mit längerem Anlagehorizont eignen sich diese Fonds jedoch weniger, da die Verwaltungskosten bei diesen Fonds meist höher sind als bei Fonds mit Ausgabeaufschlag. No-load-funds der DekaBank-Gruppe sind üblicherweise am Zusatz "TF" im Fondsnamen zu erkennen.

Investmentfonds, die ihre Gelder überwiegend in Büro- und Geschäftsgrundstücke anlegen, wobei die Anzahl der ausgegebenen Anteile - im Gegensatz zu geschlossenen Immobilienfonds - nicht begrenzt ist.

OGAW steht im europäischen Raum für ?Organismen für gemeinsame Anlagen in Wertpapieren?. Dies sind Investmentfonds, die in gesetzlich definierte Arten von Wertpapieren und andere Finanzinstrumente investieren.

OGAWs dürfen in jeweils definierten Grenzen und zu bestimmten Verhältnissen in folgende Anlagen investieren:

- Wertpapiere

- Geldmarktinstrumente

- Anteile an anderen OGAW

- Bankguthaben

- Derivate

- Geldmarktinstrumente

OGAWs werden auch UCITS genannt (Undertakings for Collective Investments in Transferable Securities). Sie werden durch die europäische OGAW-Richtlinie reguliert.

siehe Wertenwicklung

Zusammensetzung einer Kapitalanlage. Bei Wertpapier-Investmentfonds speziell die Zusammensetzung des Wertpapiervermögens.

Experte/Expertin und Verantwortliche(r) für die Zusammensetzung einer Kapitalanlage.

Investmentfonds, deren Anteilscheine von jedermann erworben werden können. Im

Gegensatz dazu: Spezialfonds.

Seit Jahrzehnten tragen Zinsgutschriften, Dividenden und Kursgewinne dazu bei, dass die Kontostände in Deutschland steigen. Doch die Kaufkraft, also der tatsächliche Gegenwert des Geldes, nimmt langsamer zu, als die Zahlen auf den Konten suggerieren. Schuld daran hat vor allem die Inflation. Im Durchschnitt lag sie in den vergangenen 20 Jahren bei etwa 2 Prozent pro Jahr. Das bedeutet: Wer in einem Jahr für 100 Euro einkauft, braucht im Jahr darauf für denselben Einkauf schon 102 Euro. Wer stattdessen seine 100 Euro beispielsweise zu 3 Prozent anlegt, bekommt ein Jahr später zwar 103 Euro ausbezahlt. Von den 3 Euro an Zinsen wird jedoch die Abgeltungsteuer in Höhe von 26,375 Prozent abgezogen, weitere 2 Euro frisst die Preissteigerung.

Nominal und real

Die Fachwelt unterscheidet in diesem Fall zwischen der sogenannten nominalen Rendite - 3 Euro Wertzuwachs nach einem Jahr - und der realen Rendite: in diesem Beispiel etwas mehr als 20 Cent nach Abzug von Steuern und Inflation. Historisch gesehen stiegen die Preise in Deutschland seit Einführung der D-Mark und später des Euro bis auf wenige Ausnahmen jedes Jahr. In der Regel blieben den Menschen aber trotz Inflation genügend Möglichkeiten, positive reale Erträge zu erwirtschaften und so Vermögen aufzubauen. Tagesgeldanlagen allein konnten allerdings schon immer nur einen Kaufkrafterhalt, und zwar netto und real, bewerkstelligen.

Aktuell gelingt mit Geldmarktanlagen noch nicht einmal mehr das, umso wichtiger sind andere Anlageklassen wie Aktien oder Unternehmensanleihen im Portfolio. Denn Kapitalanlagen wie etwa Tages- oder Festgeld liegen mit ihren Zinsen oftmals unterhalb der Inflationsrate. Das zeigt sich unter anderem an der Euro Interbank Offered Rate, abgekürzt Euribor. Dieser Durchschnittszins gibt an, zu welchen Konditionen sich europäische Banken untereinander kurzfristige Gelder leihen. Sparern dient der Euribor als Orientierungspunkt für Termingelder.

Echte Wertsteigerung

Um die Konjunktur zu stützen, hält die EZB schon seit 2008 die Leitzinsen in der Eurozone zwischen 1,0 und 1,5 Prozent und damit sehr niedrig. Als Folge bleiben auch die Sparzinsen am Boden. Wegen der fragilen Wirtschaftslage in Europa ist es unwahrscheinlich, dass die EZB die Leitzinsen in absehbarer Zeit anheben wird. Allerdings ist niemand realen Renditen nahe oder unter Null wehrlos ausgeliefert. Vielmehr können Anleger chancenreiche Anlage klassen wie beispielsweise Aktienfonds stärker berücksichtigen.

Deutsche Investment-Gesellschaften sind gesetzlich verpflichtet, für Ihre Fonds jährlich einmal einen Rechenschaftsbericht und nach sechs Monaten einen Halbjahresbericht zur Information ihrer Anleger herauszugeben. Der Rechenschaftsbericht umfasst unter anderem:

1. die Vermögensaufstellung

2. die Aufwands- und Ertragsrechnung

3. die Höhe der eventuellen Ausschüttung

4. Informationen zur Geschäfts- und Fondsentwicklung

Die Rendite zeigt das Verhältnis von Auszahlungen zu Einzahlungen einer Anlage an. Die Rendite wird in der Regel in Prozent angegeben und auf ein Jahr bezogen.

Investmentfonds, der ausschließlich oder überwiegend festverzinsliche Wertpapiere wie zum Beispiel Pfandbriefe, Kommunalobligationen, Anleihen, EURO-Anleihen ausländischer Aussteller und Fremdwährungsanleihen

enthält. Sein Anlegerkreis sind Sparer mit dem Anlageziel stetiger Erträge.

Rentenfonds weisen im Vergleich zur Direktanlage ein wesentlich eingeschränkteres Kursrisiko auf. Der Anlageerfolg eines Rentenfonds wird begünstigt durch den ständigen festen Ertrag der in Rentenfonds enthaltenen Papiere, durch die "richtige" Laufzeitgestaltung und dadurch, dass der Rentenfonds die nur Großanlegern gewährten Bonifikationen (verringerte Kauf-/Verkaufspesen) bei Neuemissionen nutzen kann.

Das Fondsmanagement entlastet den Anleger bei der Beschäftigung mit vielen Rententiteln, Rentenmärkten, Kapitalmarktrenditen Nominalzinsen, Laufzeiten, Kündigungsterminen und Auslosungen.

Konjunkturphase, in der das Wirtschaftswachstum stagnierende bzw. sinkende Wachstumsraten aufweist. Den Tiefpunkt der Rezession bildet die Depression.

Mit der gesetzlichen Rente allein wird es für viele zukünftige Ruheständler eng. So kann der Durchschnittsrentner im Jahr 2030 laut Berechnungen des Deutschen Instituts für Altersvorsorge nur mit rund 38 Prozent seines letzten Bruttogehalts rechnen. Mehr als 15 Millionen Deutsche haben inzwischen die Konsequenz gezogen, zahlen zusätzlich in einen Riester-Vertrag ein und erhalten staatliche Unterstützung.

Förderberechtigte haben pro Jahr Anspruch auf eine Grundzulage von bis zu 154 Euro. Für den Nachwuchs gibt es zusätzlich Geld: 185 Euro pro Jahr für Kinder bis Jahrgang 2007 und 300 Euro für Kinder ab Jahrgang 2008. Wird der Vertrag vor dem 25. Geburtstag abgeschlossen, kommt einmalig ein Berufseinsteigerbonus von bis zu 200 Euro hinzu. Um die maximale Förderung zu erhalten, müssen Riester-Sparer 4 Prozent ihres Bruttoeinkommens aus dem Vorjahr einzahlen - mindestens 60 Euro, höchstens 2.100 Euro abzüglich der Zulagen.

Ein Riester-Sparer mit zwei Kleinkindern muss also maximal 1.346 Euro selbst beisteuern. Für die Zulagen kann ein Dauerzulagenantrag über den Vertragsanbieter gestellt werden. Somit ist nicht jedes Jahr ein neuer Antrag notwendig. Ändert sich die Lebenssituation, etwa durch die Geburt eines Kindes, kann dies einfach auf Basis eines Formulars mitgeteilt werden. Der staatliche Zuschuss wird dann angepasst.

Der Steuerspareffekt

Riester-Sparer können außerdem steuerliche Vorteile nutzen. Denn die Beiträge, welche zur Förderung berechtigen, können als Sonderausgaben bei der Einkommensteuer geltend gemacht werden. Ist die Steuerersparnis höher als die Zulagen, erstattet das Finanzamt die Differenz. Insbesondere Sparer mit mittlerem bis hohem Einkommen können davon profitieren.

Alternativ oder zusätzlich zu geförderten Beiträgen können auch Beiträge ohne Riester-Förderung angespart werden. Damit können Vorsorgesparer mögliche Steuervorteile nutzen. Denn in der Auszahlungsphase hängt die steuerliche Behandlung davon ab, ob die Riester-Rente auf geförderten oder ungeförderten Beiträgen beruht. Auszahlungen aus Beiträgen, für die Zulagen geflossen sind, werden vollständig nachgelagert besteuert. Anderenfalls wird nur der Wertzuwachs besteuert.

Dabei gilt die sogenannte 12/62- Regelung: Lief der Vertrag mindestens zwölf Jahre lang und erfolgt die erste Auszahlung nach dem 62. Geburtstag, sind 50 Prozent des Wertzuwachses steuerfrei.* Daher kann sich ein Riester-Vertrag auch für Sparer lohnen, die - wie viele Selbstständige - keinen Anspruch auf Zulagen haben oder die über ihren maximalen Förderanspruch hinaus vorsorgen wollen.

Alle Riester-Sparer profitieren von weiteren Vorteilen: Die Rente wird lebenslang gezahlt, wobei bis zu 30 Prozent des angesparten Kapitals in einer Summe fließen können. Zum Renteneintritt ist bei allen Riester-Verträgen grundsätzlich die volle Summe der Beiträge und erhaltenen Zulagen garantiert. Riester-Verträge gibt es als Fondssparplan, Banksparplan, private Rentenversicherung, Bausparvertrag und Wohndarlehen. Sparpläne und Rentenversicherungen können auch als "Wohn-Riester" genutzt werden.

*Aussagen gemäß aktueller Rechtslage, Stand August 2013. Die steuerliche Behandlung der Erträge hängt von den persönlichen Verhältnissen der jeweiligen Kunden ab und kann künftig auch rückwirkenden Änderungen (z. B. durch Gesetzesänderung oder geänderte Auslegung durch die Finanzverwaltung) unterworfen sein. Bei Nichteinhalten der 12/62-Regelung erfolgt eine volle Versteuerung der Erträge mit dem individuellen Einkommensteuersatz.

Siehe Anteilwert

Eine Rürup-Rente oder auch Basisrente bezeichnet umgangssprachlich eine seit 2005 bestehende staatlich subventionierte Altersvorsorge, deren Name auf den Ökonomen Bert Rürup zurückgeht. Mit der Rürup-Rente wurde ein weiteres steuerlich gefördertes Produkt für die private Altersvorsorge geschaffen das neben die seit Anfang 2002 bestehende Riester-Förderung tritt.

Seit 2007 dürfen neben Versicherungsverträgen auch Bank- und Fondssparpläne angeboten werden, die in der Auszahlphase mit einer Rentenversicherung kombiniert werden.

siehe Emerging Markets

Die Sharpe Ratio misst den Überschussertrag eines Fonds gegenüber einer Festgeldanlage und teilt diese Differenz durch die Volatilität des Fonds. Eine positive Kennzahl zeigt an, dass gegenüber der risikolosen Geldmarktanlage eine höhere Rendite erreicht wurde und in welchem Verhältnis diese Mehrrendite zum eingegangenen Risiko steht. Eine negative Sharpe Ratio bedeutet, dass eine niedrigere Rendite gegenüber einer Festgeldanlage erwirtschaftet wurde.

Sociétés d'Investissements à Capital Variable, französische Bezeichnung für OGAW.

Bezeichnung für das von einer Investment-Gesellschaft verwaltete Vermögen eines bestimmten Fonds. Dieses Sondervermögen wird von den Vermögenswerten der Fondsgesellschaft getrennt gehalten (siehe auch

Fondsvermögen).

Die Sparrate ist der Betrag, der monatlich, vierteljährlich oder jährlich aufgebracht wird. Wie hoch diese Rate sein sollte, richtet sich nach vielen, individuellen Faktoren.

Spezialfonds sind im Kapitalanlagegesetzbuch regulierte Investmentvermögen. Die Anleger in Spezialfonds müssen bestimmte Voraussetzungen erfüllen. Typischerweise sind es institutionelle Anleger, beispielsweise von Versicherungsunternehmen, Pensionskassen oder Stiftungen. Diese vereinbaren individuelle Anlageziele mit der Fondsgesellschaft.

Investmentfonds, deren Anlagepolitik ausdrücklich auf die Nach-Steuer-Rendite ausgelegt ist.

Tagesgelder sind kurzfristige Forderungen und Verbindlichkeit, die auf dem Geldmarkt mit einem bestimmten Zinssatz gehandelt werden. Tagesgelder gelten im Allgemeinen als besonders sicher, aber auch von niedrigeren Zinsen geprägt als risikoreichere Anlagen.

Investmentfonds, die ihre Erträge nicht an die Anleger ausschütten, sondern diese wieder neu investieren.

Bei thesaurierenden Fonds verbleiben die im Geschäftsjahr erwirtschafteten Erträge dauerhaft im Fondsvermögen und erhöhen so permanent den Anteilwert. Eine Ausschüttung an den Anleger findet nicht statt. Das Gegenteil dazu sind ausschüttende Fonds, die in der Regel einmal jährlich die aufgelaufenen Erträge an die Anleger auszahlen.

Die Total Expense Ratio (TER) ist die Gesamtkostenquote. Sie beschreibt die Summe der Kosten und Gebühren eines Fonds als Prozentsatz des durchschnittlichen Fondsvermögens innerhalb eines Geschäftsjahres. Berücksichtigt werden dabei alle Kosten, die zu Lasten des Fondsvermögens entnommen wurden, mit Ausnahme von Transaktionskosten.

siehe No-load-funds

UCITS (Undertakings for Collective Investment in Transferable Securities), englische Bezeichnung für OGAW.

Anlagestrategie am Aktienmarkt, die zum Ziel hat, durch den Erwerb günstig bewerteter Titel eine überdurchschnittliche Rendite zu erwirtschaften. Hinter der aus dem englischen Begriff value (=Wert) abgeleiteten Strategie steht die Idee, dass an der Börse Unternehmen zu finden sind, deren wahre Werte noch nicht "entdeckt" wurden und die entsprechendes Nachholpotenzial aufweisen.

Anhaltspunkte hierfür sind ein niedriges Kurs-Gewinn-Verhältnis, eine stabile Gewinnentwicklung und meist auch eine hohe Dividendenrendite. Um solche Titel aufzuspüren, vergleicht der Value-Investor die fundamentalen Daten verschiedener Aktien und filtert dann diejenigen Werte heraus, die er gegenwärtig - verglichen mit ähnlichen Unternehmen - für unterbewertet hält.

Ein Value-Investor handelt antizyklisch. Er spekuliert also darauf, dass die Märkte die Werthaltigkeit dieser Aktien noch nicht ausreichend erkannt haben, in nächster Zeit aber zu einer realistischen Einschätzung gelangen werden. Wenn dann die Kurse steigen, ist der Value-Anleger bereits investiert und profitiert von Anfang an vom Wertzuwachs.

Valuta ist ein Sammelbegriff für fremde Währungen. Des weiteren die Bezeichnung für das Buchungsdatum der Wertpapiere nach Geschäftsabschluss an der Börse oder der Zeitpunkt, zu dem die Gutschrift bzw. Belastung auf dem Bankkonto durch die Bank erfolgt.

Das Gesetz schreibt zwingend vor, dass dem Käufer von Investmentanteilen ein Verkaufsprospekt mit den Vertragsbedingungen des Investmentfonds zu übergeben ist. Er enthält alle Angaben, die für die Beurteilung einer Anlage in Investmentfonds von wesentlicher Bedeutung sind.

Hierzu gehören Angaben über Firma, Rechtsform, Sitz und Eigenkapital der Investment-Gesellschaft und der Depotbank sowie die gesetzlich geforderten Angaben der Vertragsbedingungen. Der Verkaufsprospekt muss von der BaFin genehmigt werden.

Mit der Fondsgebundenen Vermögensverwaltung investieren Sie nicht einseitig in eine Anlageklasse, sondern in eine ausgewogene Mischung aus Aktien-, Renten-, und Geldmarktfonds. Bei den Produkten der Vermögensverwaltung ist der optimale Mix aus sicherheits- und chancenorientierten Anlageklassen hauptverantwortlich für den Erfolg der Geldanlage.

Bei vermögenswirksamen Leistungen handelt es sich um staatlich geförderte Vermögensbildung. Hierbei überweist der Arbeitgeber im Auftrag des Arbeitnehmers die vermögenswirksamen Leistungen, die bis zu einem Höchstbetrag von 400 Euro gefördert werden. Voraussetzung für eine staatliche Förderung ist eine 6- bzw. 7-jährige Anlagedauer, je nach Anlageform.

Die staatliche Förderung erfolgt durch die Arbeitnehmer-Sparzulage. Sie beträgt für Aktienfonds 20 Prozent (= 80 Euro jährlich). Die staatliche Förderung ist jedoch vom zu versteuernden Einkommen des Arbeitnehmers abhängig.

Die Investment-Gesellschaft erhält für ihre Portfoliomanagement- und Verwaltungsleistung einen festgelegten Prozentsatz des Fondsvermögens als Verwaltungsgebühr.

Eine Größe für die erwartete oder historische Kursschwankungsbreite einer Anlageform (z. B. Aktie) während eines bestimmten Zeitraumes.

Die dem BVI angeschlossenen Investmentgesellschaften berechnen die Wertentwicklung von Investmentfonds üblicherweise zum jeweiligen Monatsultimo für eine Vielzahl von Anlagezeiträumen.

Die Wertentwicklungsberechnung nach der BVI-Methode beruht auf der "time weighted rate of return"-Methode. Diese international anerkannte Standard-Methode ermöglicht eine einfache, nachvollziehbare und exakte Berechnung.

Die Wertentwicklung der Anlage ist die prozentuale Veränderung zwischen dem angelegten Vermögen am Anfang des Anlagezeitraumes und seinem Wert am Ende des Anlagezeitraumes. Ausschüttungen werden rechnerisch umgehend in neue Fondsanteile investiert. So werden die Wertentwicklungen ausschüttender und thesaurierender Fonds untereinander vergleichbar.

Urkunde, in der ein privates Recht verbrieft ist. Oftmals werden unter Wertpapieren in erster Linie Aktien, Schuldverschreibungen und Investmentzertifikate verstanden.

Fonds, dessen Vermögen in Wertpapieren investiert ist.

Die Wertpapierkennnummer ist eine sechsstellige eindeutige Identifikation für Wertpapiere in Deutschland. Sie wird neben der internationalen Kennnummer ISIN verwendet.

Siehe Key Information Document (KID)

Die BVI-Wohlverhaltensregeln formulieren einen Standard guten und verantwortungsvollen Umgangs mit dem Kapital und den Rechten der Anleger.

Wenn Zinserträge wieder angelegt werden, erhöht sich der ursprüngliche Anlagebetrag. In jeder kommenden Periode wird dann ein jeweils höherer Betrag verzinst. Sowohl Guthaben als auch Schulden wachsen somit bei Wiederanlage von Zinszahlungen exponentiell.

Zwischengewinne sind die im Verkaufs- oder Rückgabepreis enthaltenen Entgelte für vereinnahmte oder aufgelaufene Zinsen, die vom Fonds noch nicht ausgeschüttet oder thesauriert und somit beim Anleger noch nicht steuerpflichtig wurden.

Die auf Fondsebene seit dem letzten Geschäftsjahr erwirtschafteten Zinsen können auch anteilig beim Anleger im Zeitpunkt des Kaufs des Fondsanteils als negative Einnahmen aus Kapitalvermögen geltend gemacht werden. Entsprechend sind die auf Fondsebene seit dem letzten Geschäftsabschluss erwirtschafteten Zinsen anteilig beim Anleger im Zeitpunkt des Verkaufs des Fondsanteils als Einnahmen aus Kapitalvermögen zu erfassen.